- ドケチ生活って、全部我慢する生活なんやろか

- 何から削ればいいのかわからない

- 節約してるつもりなのに、全然お金が貯まらない

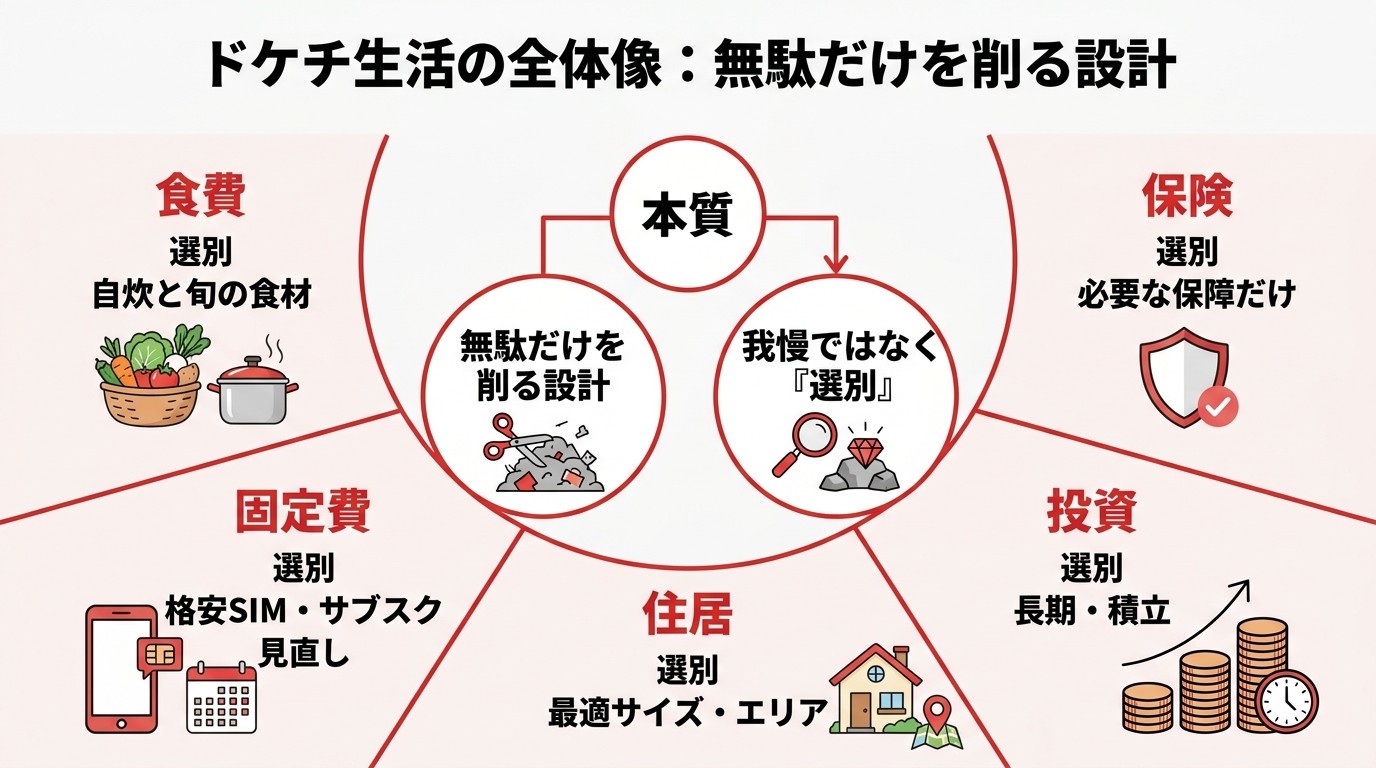

早速結論からお伝えすると、ドケチ生活とは「全部削る」ことではなく「無駄だけを削る」生活設計のことです。

妻と娘2人(中2・小6)の4人家族で、父のみ基本は1日1食。

しかし夜ご飯はしっかり食べ、週末はビールも飲みます。

ドケチな我が家は保険を5社から2本に絞り、スマホは月1,390円の格安SIMに変え、車と家まで売りました。

ぴのやん

ぴのやんドケチって、ひたすら我慢する生活なん?

けーやん

けーやん全然ちゃうで。ビールも飲むし、ご飯もがっつり食べる。

ただ、無駄なもんには1円も払わんようにしてるだけやねん。

この記事では、僕が実践しているドケチ生活の実態を、食費・保険・固定費・住居・投資まで全部公開します。

\ ドケチの第一歩はカード1枚から /

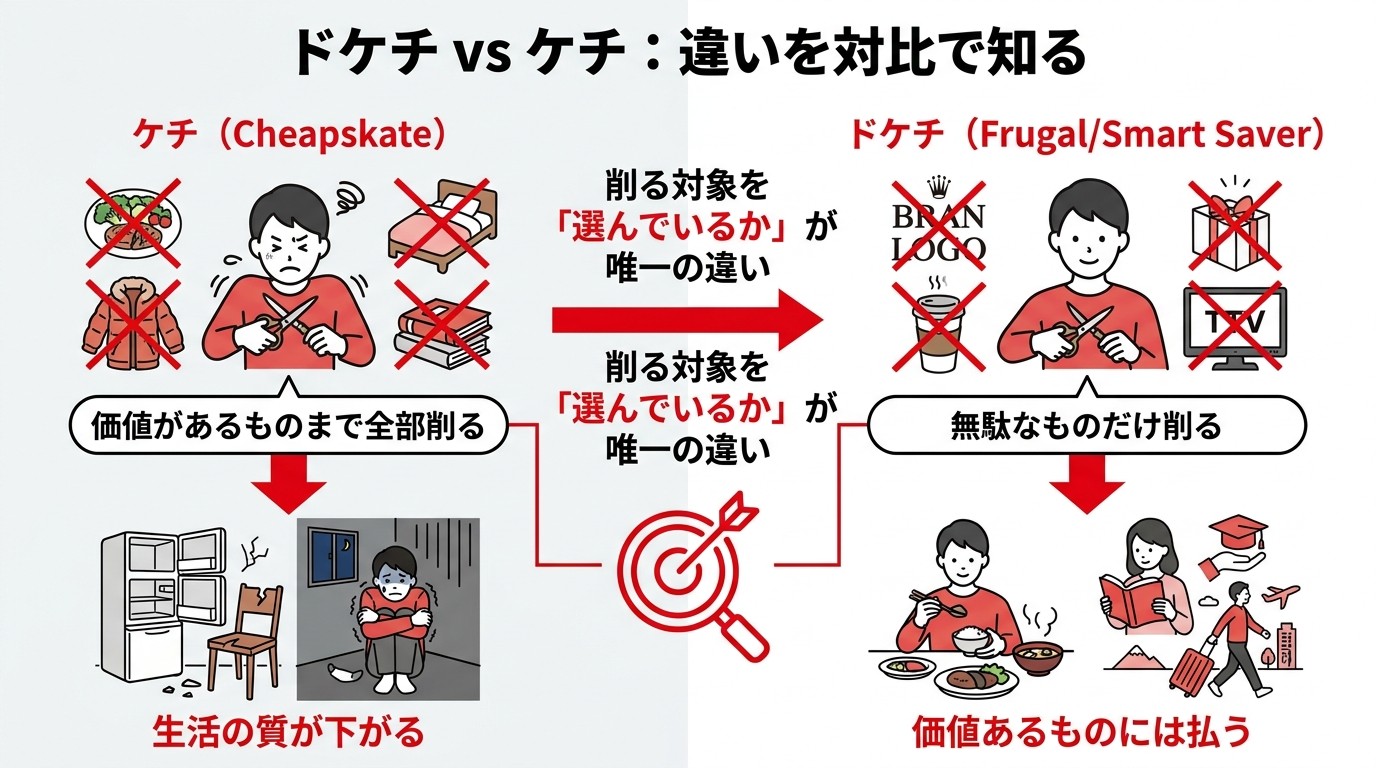

ドケチとケチは違う。我慢じゃなく「無駄を見極める」が本質

- ケチ:価値があるものまで削って、生活の質が下がる

- ドケチ:無駄なものだけを削り、価値あるものには払う

- 削ってはいけないものを間違えると、節約は続かない

ケチは「全部削る」、ドケチは「無駄だけ削る」

ケチとドケチの違いは、削る対象を選んでいるかどうかです。

節約が続かない人の理由の多くは「あれもこれも全部削ろうとする」からです。

我が家の場合は、光熱費もほとんどケチってはおらず、週末にはビールを楽しみ、ご飯もガッツリ食べます。

- 5社あった生命保険・医療保険は全部解約

- スマホは月1,390円の格安SIMに切り替え

- 持ち家は売却し、賃貸生活に

つまり、「自分のライフスタイルにとっての価値」を基準に削る・残すを判断しているだけです。

ぴのやんビール飲んで、飯もがっつり食べて、

それでドケチって言えるん?

けーやん言えるで。削るべきところを削ったら、

残りは気持ちよく使う。それがドケチの流儀やねん。

削ってはいけないものがある

ドケチ生活で唯一のルールは、「ストレスになる節約はしない」ことです。

なぜなら、精神的な消耗は長期的に見て出費を増やすからです。

- 寒さを我慢して暖房を切る

- 食べたいものを食べない

- 好きなことや趣味を全部やめる

そういう節約は短期的には効果があっても、ストレスの反動で爆発することが多いです。

削るのは「なくても困らないもの」だけ。それがドケチ生活の基本的な考え方です。

ぴのやんじゃあ、何を削って何を残すか、どうやって決めるん?

けーやん「これがなくなったらストレスになるか」で考えるねん。なくても平気なものが削る対象や。保険の重複とか、使ってないサブスクとか。

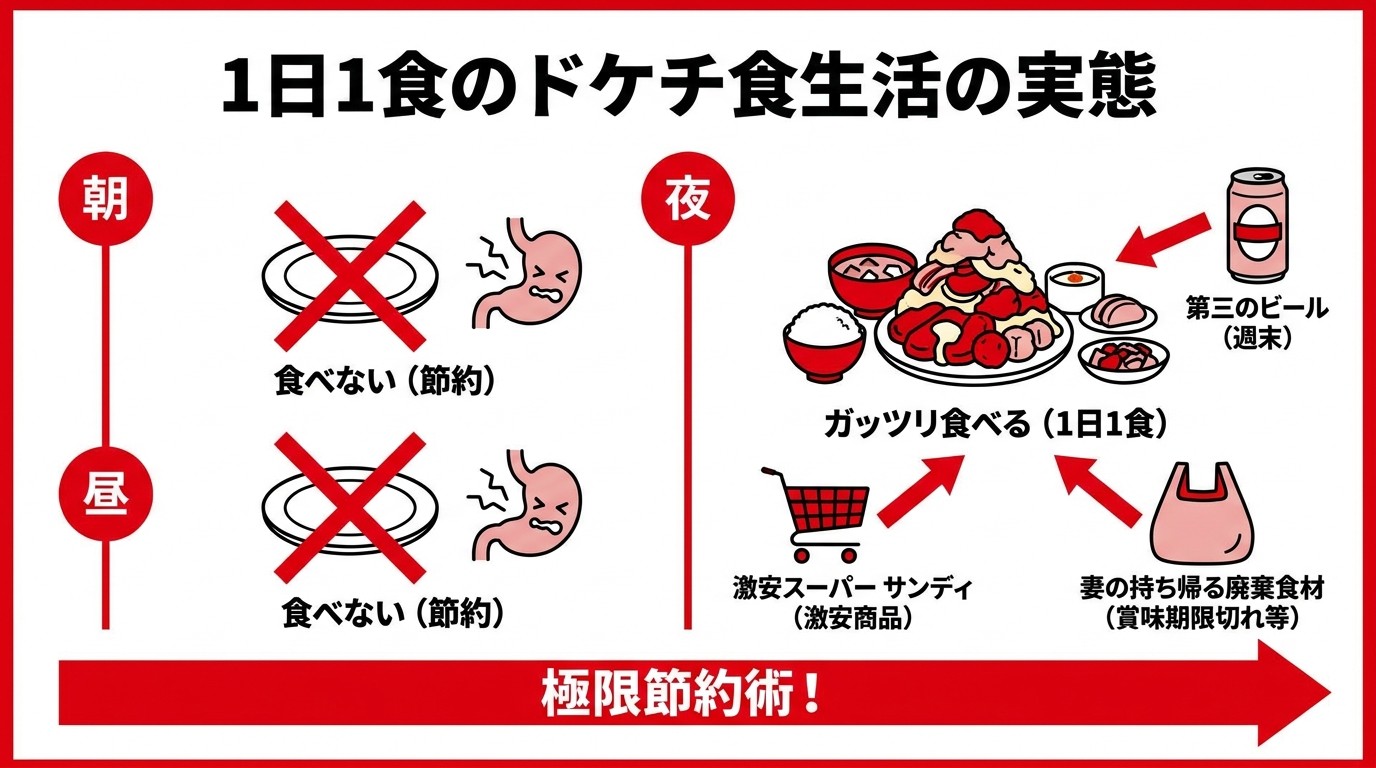

【食費】実は全然ケチれてない。1日1食が基本+夜はガッツリ米2合が現実

- 1日1食(夜だけ)が基本スタイル

- 夜は米2合ほどしっかり食べる(週末はビールも)

- 近所の激安スーパー「サンディ」と妻の廃棄食材が食費を支えている

1日1食やけど、夜はしっかり食べる

節約のために1日1食にしているわけではなく、そのライフスタイルに自然と落ち着いた結果です。

なぜ1日1食なのかは、下記の2点です。

- 「何食べようかな?」って考える時間が無くなる

- 食べなくても意外に平気と気づいた

ぴのやん昔は3食ともアホみたいな顔して食べてたのに、

一体何があったん?

けーやん

けーやんそうやんな。きっかけはコレやねん。

上記の本を読んで衝撃が走りました。

けーやん

けーやん現代人って食べすぎやん!

読了後すぐに1日2食になり、やがて1食に。

でも週末には第三のビールを飲みながら食べることもあります。

正直に言うと、食費はドケチ生活の中でそこまで削れているカテゴリではありません。

ぴのやんなんか週末でカロリー接収してるって感じやんね。

けーやん平日の夜だけやけど、沢山食べてるはずやで。

・・・知らんけど。

サンディと妻パート先の廃棄食材が我が家のライフライン

我が家の食費が無意識に抑えられている最大の理由は、妻がパート先から廃棄の惣菜を持ち帰ってくれるからです。

おかげさまで、1日の食費がゼロなんて日もしょっちゅう。

ぴのやん毎回持って帰るの大変やねんで。

けーやん

けーやんありがとう。めっちゃ感謝してるで。

もう一つの味方が、近所にある激安スーパー「サンディ」です。

もはや我が家のライフラインと言ってもいいくらい、毎週利用しています。

我が家の月の生活費予算は70,000円で、この中に食費・日用品・被服費・医療費がすべて含まれています。

廃棄食材があるおかげで、食費の実質的な負担はかなり抑えられています。

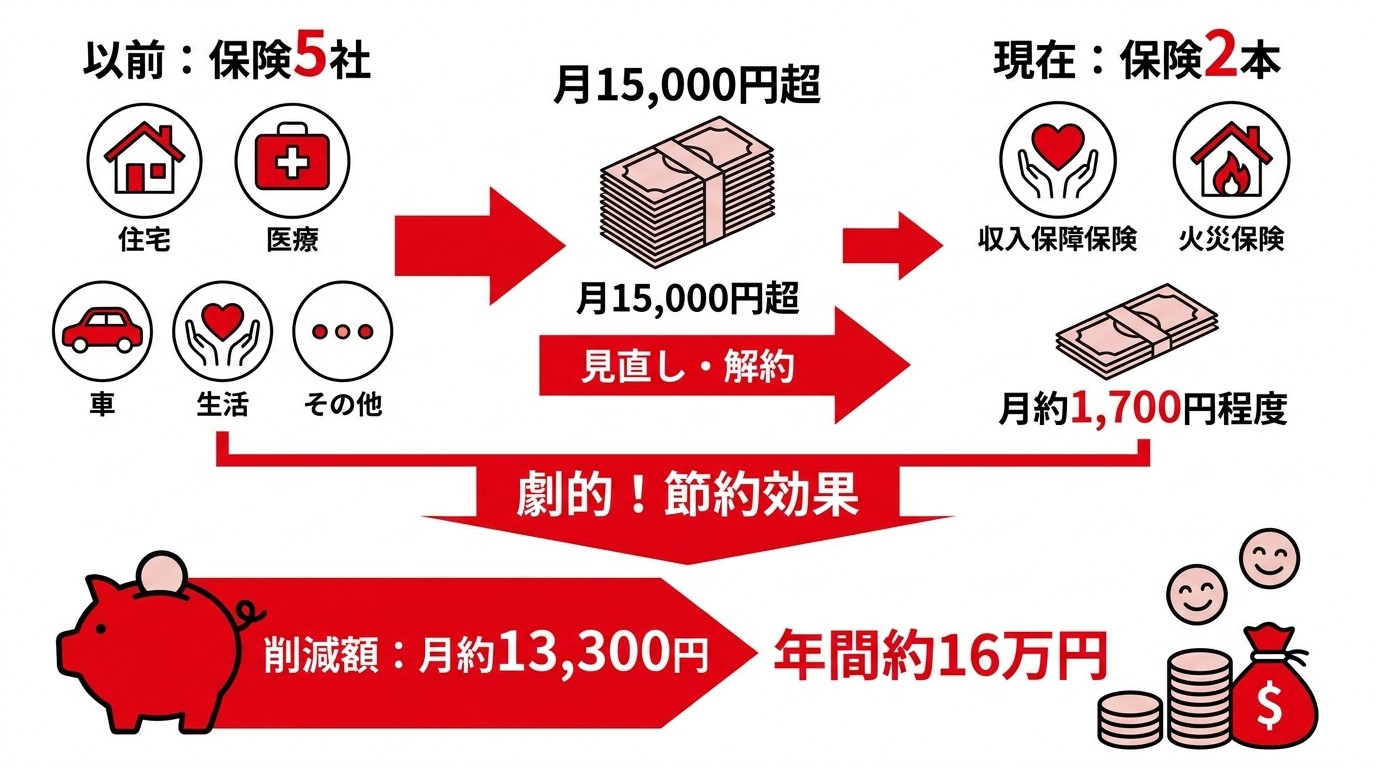

【保険】5社→2本に絞った。年間約16万円の節約

- 以前:5社の保険に加入して月15,000円超を支払い

- 現在:収入保障保険(月1,400円)+火災保険(年4,000円)のみ

- 削減額:月約13,300円 → 年間約16万円の節約

親に入らされていた5社の保険を全部解約した

「保険は多いほど安心」という昭和的+親の価値観に従って、5社の保険に加入し続けていました。

僕が保険に入っていた具体的な理由は、下記の4つです。

- 母親が保険屋のおばちゃんやった

- 母親の成績に利用された

- 保険は控除があるとかの訳わからん理由

- 僕自体無知やった

ぴのやん無知って怖いなw

けーやんなんなら子供が生まれた時なんて、

学資保険にも入ってたわw

保険の解約に踏み切ったのは、ファイナンシャルプランナーの資格を取り、保険の知識を身に着けたタイミングです。

保険はもしもの時に備えるもの、という認識のもとから加入中の5社全て(学資保険も)を解約しました。

残ったのは本当に必要なものだけです。

今は収入保障保険と火災保険の2本だけ

保険は「万が一、自分が亡くなって妻・こどもの生活が困窮するとき」と「住まいの損害」の2点だけをカバーすれば十分と判断しました。

現在の保険料はこうなっています。

- 収入保障保険:月約1,400円

- 火災保険(賃貸):年4,000円(月換算で約333円)

- 合計:月約1,733円

以前の月15,000円と比べると、月約13,300円・年間約16万円の節約になっています。

10年で換算すると160万円です。

保険の見直しは、ドケチ節約の中でもっともインパクトが大きかった一手でした。

ぴのやん年間16万円って、えぐいな。知らんまま払い続けてたんか。

けーやんそうやねん。保険って毎月引き落としやから、なんとなく払い続けてしまうんよな。一回ちゃんと中身を見直すだけで、全然変わるで。

\ 保険で浮いた分をポイントに変える /

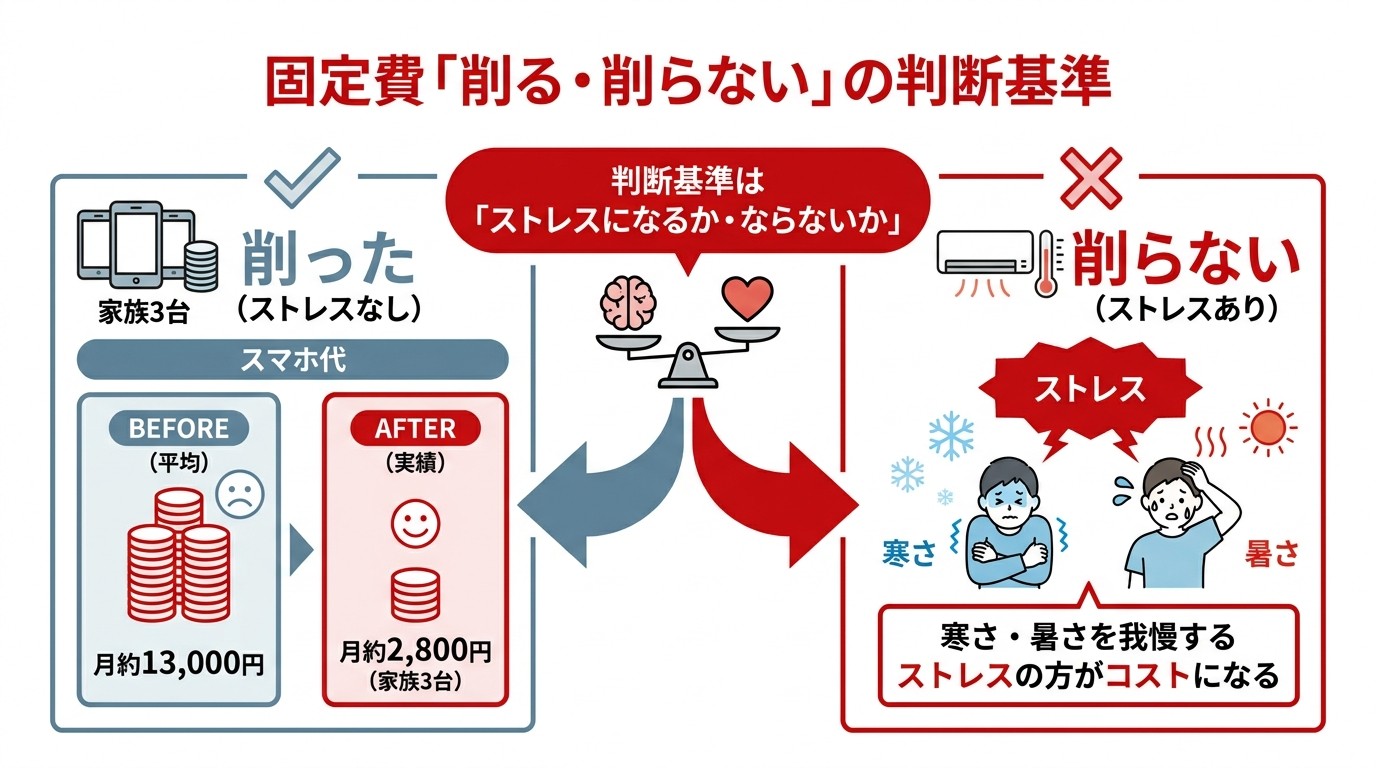

【固定費】スマホは削った、光熱費は削ってない。ドケチの優先順位

- スマホ:格安SIMで月1,390円(自分)、家族3台で月2,758円

- 光熱費:ケチらない(快適な生活を優先)

- ドケチの判断基準は「ストレスになるか・ならないか」

スマホは格安SIMで月額1,390円

スマホ代は固定費の中でも最も削りやすい項目のひとつです。

なぜなら、大手キャリアから格安SIMに乗り換えるだけで、月数千円単位で削減できるからです。

我が家のスマホ代は下記のとおりです。

- 自分:1,390円(日本通信SIM)

- 妻:1,078円(楽天モバイル)

- こども:290円(日本通信SIM)

- 合計:2,758円(税込み)

僕は日本通信SIMを使っていて、月額は1,390円です。

通話は必要な時だけ、データ通信は家ではWi-Fiを使うので、格安SIMで十分事足りています。

格安SIMについては別の記事でも詳しく書いています。

ぴのやん

ぴのやん格安SIMって、繋がりにくかったりせえへんの?

けーやん正直、大手キャリアと比べると混む時間帯はちょっと遅いこともあるで。でも普段使いでは全然気にならんレベルやねん。月数千円の差やったら、多少の不便は全然許容範囲やわ。

光熱費はケチらない。ストレスになる節約はしない

光熱費については、意識しての節約はしていません。

なぜなら寒さや暑さを我慢することは、生活の質を直接下げるストレスになるからです。

節約をする目的は「豊かな生活を送るため」です。

光熱費を削るために毎日我慢するのは、その目的と矛盾しています。

ドケチ生活で大切なのは、削れる場所を正しく見つけること。

光熱費より保険や大きな固定費削減の方が、ストレスなく大きく削れました。

ぴのやん光熱費ケチらんでドケチって名乗っていいんかw

けーやんええよw。僕のドケチの定義は「自分の生活の満足度の低い所を削る」やからね。

言い換えると、お金は満足度の高いところだけに集中して使うということです。

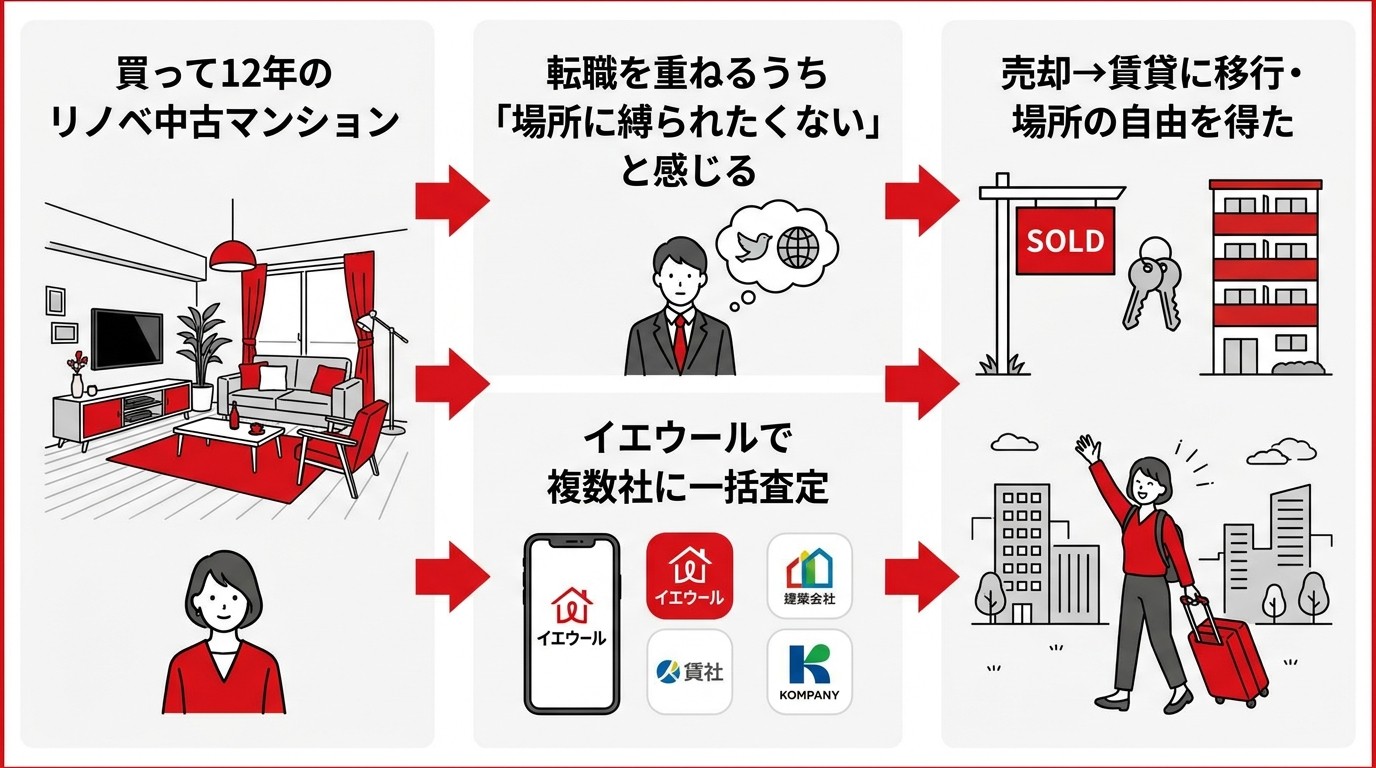

【住居】12年で家を売った。「持ち続ける」より「持たない」が自由だった

- 12年前に中古マンションを購入してリノベーション

- 転職・ライフスタイルの変化から売却を決断

- イエウールで一括査定→納得のいく価格で売却

12年で家を売った理由

2026年4月、中古マンションを売却しました。

その理由は、下記の2点です。

- ライフスタイルに合わせて住居を変えたい

- 住む場所を固定したくない

つまりは、どこにでも引っ越せる状態でいたいということです。

12年前は価値観も古く、中古マンションを購入してリノベーションし、満足していました。

ただ、転職や生活スタイルの変化を重ねるうちに、「この家に縛られている」という感覚が出てきました。

持ち家は資産と一般的に言われますが、実際には住宅ローンという負債と同時に場所の制約という不自由でもあります。

最終的に自由に動ける生活を優先して、売却を決めました。

ぴのやんリノベまでした家を売るって、もったいなくなかったん?

けーやん全然。それよりも住む場所に縛られてるのが

だんだん耐えられなくなったんよな。

イエウールで一括査定して、相場を把握してから売った

家を売るとき、まずイエウールというサービスで、複数社に一括査定を依頼しました。

なぜかというと、不動産の売却は1社だけに査定を頼むと、相場より低い価格で売ってしまうリスクがあるからです。

車を売るときと同じで、家も「まず相場を知る」ことが鉄則です。

ぴのやん一括査定って、不動産会社からしつこく連絡が来たりせえへん?

けーやん電話は最初だけで、あとはメールでのやり取り後、Webで打ち合わする

流れやったから、自宅でほぼ完結してめっちゃラクやったわ。

\ まず査定額を知るだけでOK /

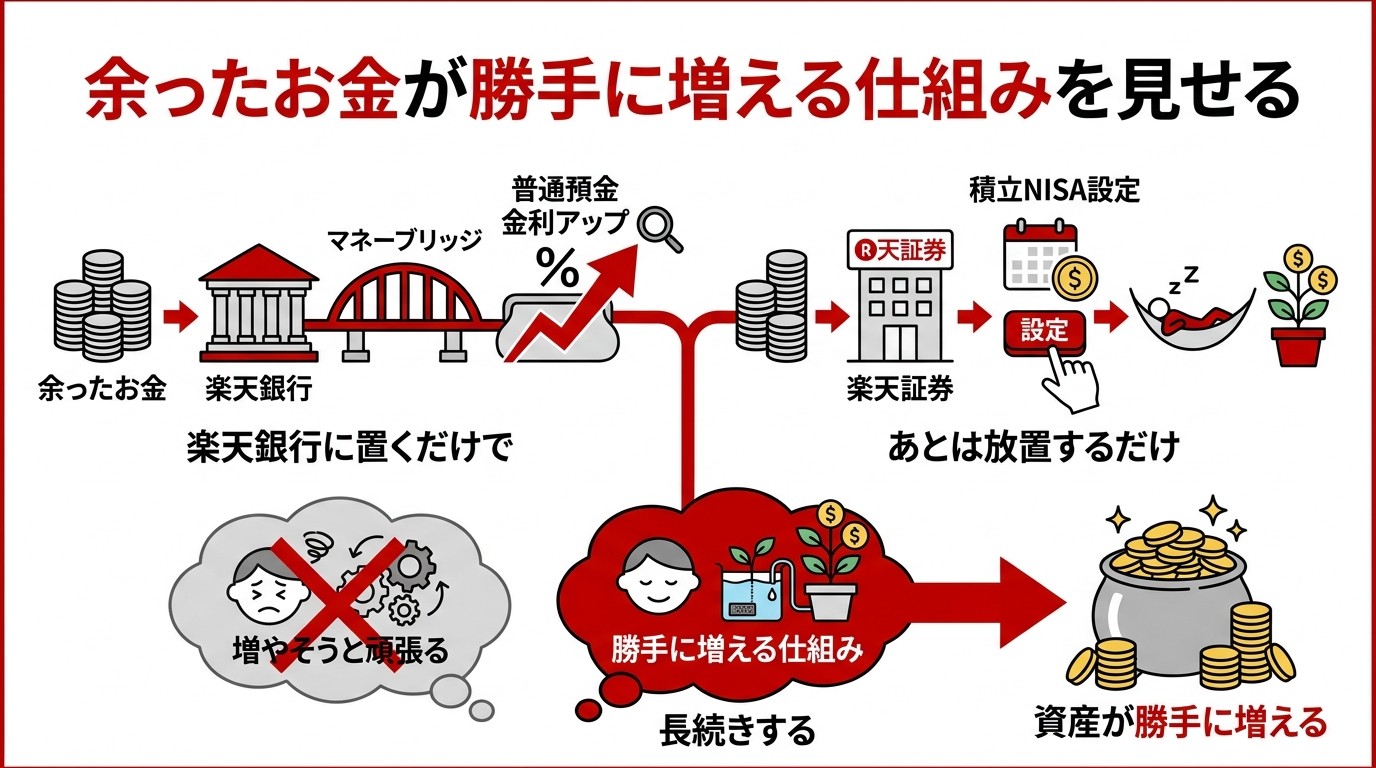

【貯蓄・投資】余ったお金は放置で増える仕組みを作る

- 楽天銀行×楽天証券のマネーブリッジで金利アップ

- 積立NISAで毎月一定額を自動積立、あとは放置

- 「増やそうと頑張る」より「勝手に増える仕組み」が長続きする

楽天銀行×楽天証券のマネーブリッジで金利を上げる

貯蓄の置き場所を変えるだけでも、貯金ペースは変わります。

特に最近では大手のメガバンクも0.3%まで普通預金金利が上がっていますが、楽天銀行の方がまだ高いです。

例えば銀行に100万円預けていた場合、年間の福利は、

- メガバンク:3,000円

- 楽天銀行:4,300円

その差は1,300円となります。

ぴのやん1ヶ月分のスマホ代払えるやん!

けーやんそゆこと。銀行と証券口座をマネーブリッジで連携するだけでこの金利になるねん。

同じお金を置いておくなら、少しでも金利が高い場所に置く方がドケチの発想です。

楽天経済圏の仕組みについては、こちらの記事で詳しく解説しています。

積立NISAで放置するだけ

投資は「増やそうと頑張る」より「放置できる仕組みを作る」方が長続きします。

なぜなら、頻繁に売買するほどコストと判断ミスが増えるからです。

毎月一定額を積立NISAで自動積立して、あとは見ません。

ぴのやんちょっと増えてるかどうか見たくなったりせえへんの?

けーやんなるよ。むしろ投資始めたばっかりの時は、

しょっちゅうチェックしてニヤニヤしたり、凹んだりしてたで。

投資初期の頃は、頻繁に売り買いしていましたが、結局株価の動向は予想できないことに気付きました。

最終的には積立設定後、あとは放置が正解です。

\ 放置で増える仕組みを今日から /

まとめ:ドケチ生活は「我慢」じゃなく「設計」

- ドケチとケチは違う。無駄だけを削り、価値あるものには払う

- 食費は正直そんなに削ってない。サンディと廃棄食材が味方

- 保険の見直しが最大の節約。5社→2本で年間約16万円削減

- スマホは格安SIM、光熱費はケチらない。優先順位が大事

- 家を売って「持たない自由」を手に入れた

- 余ったお金は仕組みを作って放置するだけ

ドケチ生活をひとことで言うなら、「削るべき場所を正しく選ぶ設計」です。

夜ご飯をしっかり食べても、週末ビールを飲んでも、光熱費を我慢しなくてもいい。

その代わり、気づかないまま払い続けている保険料、大手キャリアのスマホ代、使っていないサブスクなど。

そこを正しく削れば、生活の質を下げずに支出を大きく減らせます。

ぴのやんなんか、我慢しなくていいドケチ生活って、

めっちゃ始めやすそうやな。

けーやんそうやねん。無駄な支出だけを正確に削る。それだけで生活は全然変わるで。ドケチ生活の話、もっと詳しく知りたい人はこっちも読んでみてな。

\ まず1枚。ドケチ生活の入口はここから /