楽天経済圏に興味はあるけれど、フル活用ってちょっと面倒くさそう。

そう感じている人は、けっこう多いんじゃないでしょうか。

- 楽天経済圏に興味はあるけど、SPU全部盛りとか正直ダルい

- 楽天モバイル微妙って聞いて、契約する気になれない

- でもポイントは無理なく貯めたい

- ガチ勢みたいなキャンペーン追っかけはしたくない

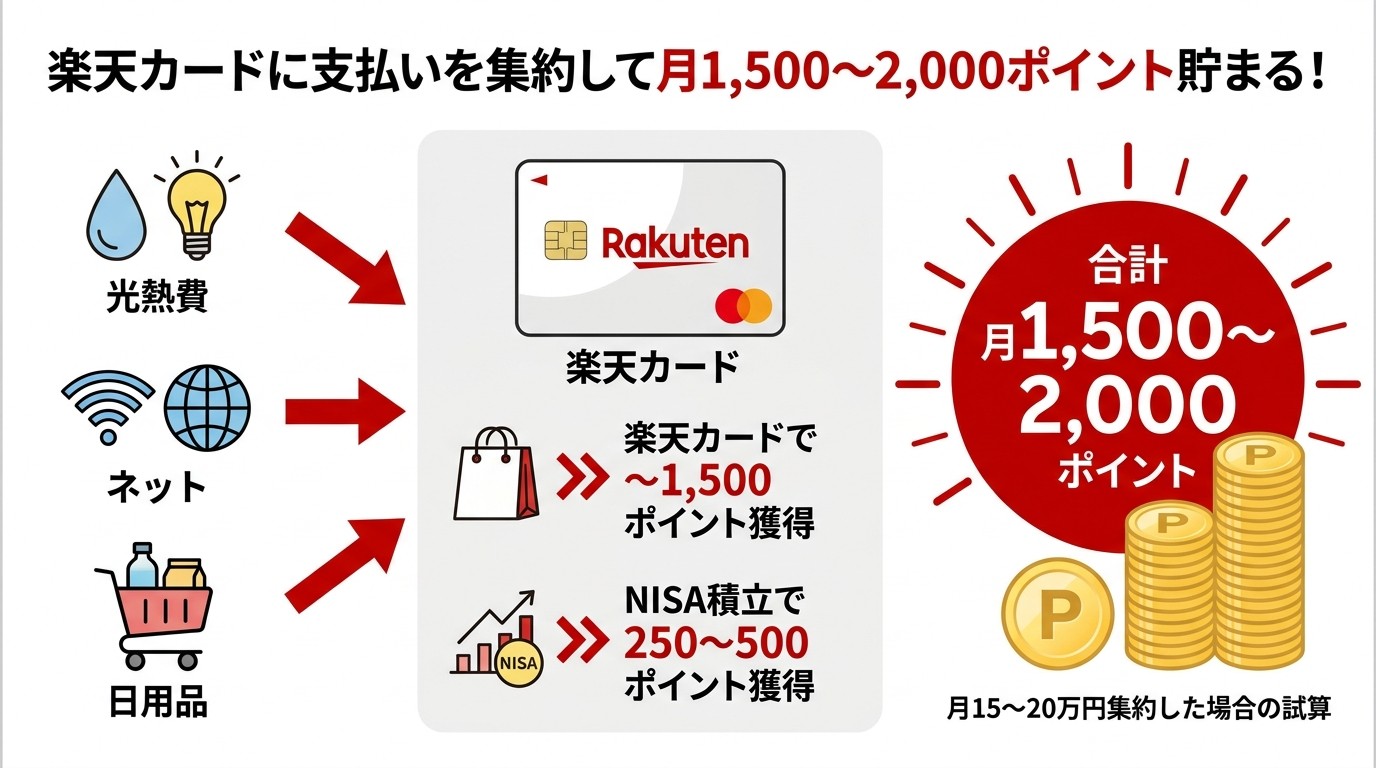

早速結論からお伝えすると、楽天カード・楽天銀行・楽天証券の3つだけで、月1,500〜2,000ポイントは普通に貯まります。

我が家は楽天モバイルも楽天ひかりも使っていません。

買い物のほとんどはAmazonです。

それでも何もせず、毎月コツコツとポイントが貯まり続けています。

ぴのやん

ぴのやんえ、それで本当に貯まるん?SPUとか全然使ってないのに?

けーやん

けーやん貯まるで。むしろガチ勢の方が、

毎月のキャンペーン追いかけてしんどいで。

この記事では、ライト勢でもできる「ミニマム楽天経済圏」の使い方を、僕の実例を交えて紹介します。

楽天経済圏を「フル活用」しなくても、月2,000ポイントは貯まる

- 我が家が使っている楽天サービスは、たった3つ

- それでも月1,500〜2,000ポイントは普通に貯まる

- 「フル活用」しなくていい理由は、時間対効果にある

我が家が使っている楽天サービスは、たった3つ

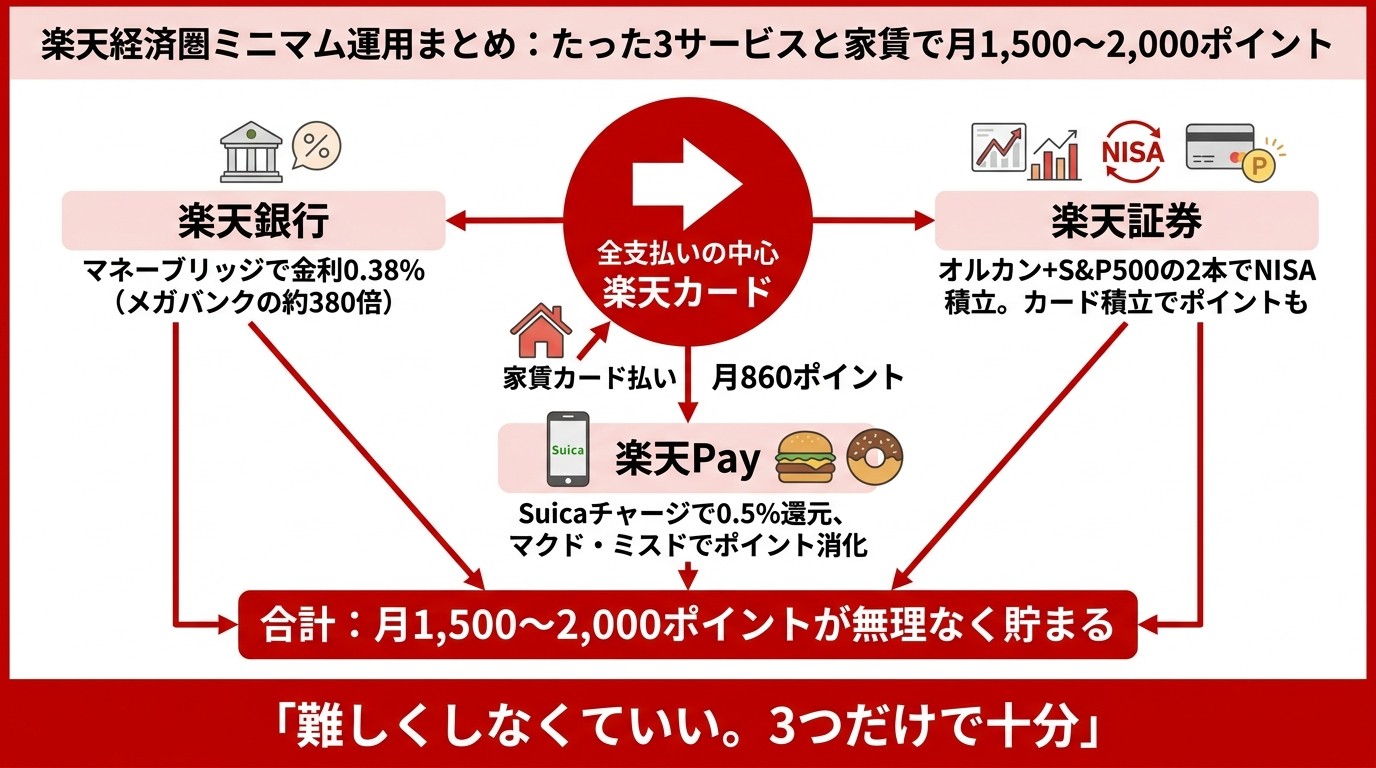

我が家が使っている楽天サービスは、楽天カード・楽天銀行・楽天証券の3つだけです。

なぜなら、ライト勢が無理なく続けるには、これくらいシンプルにする必要があるからです。

楽天モバイルも、楽天ひかりも、楽天市場も使っていません。

(※楽天モバイルは今後検討余地アリ)

買い物のほとんどは、正直Amazonです。

つまり、楽天経済圏の「中心」だけを押さえて、周辺はバッサリ切り捨てているということですね。

ぴのやんそんなにシンプルでええの?

けーやんええで。むしろ手を広げると続かへんから、

最小構成が正解やと思ってる。

それでも月1,500〜2,000ポイントは普通に貯まっている

この3つだけで、我が家には毎月1,500〜2,000ポイントが貯まっています。

理由はシンプルで、固定費と日々の支払いを楽天カードに集中しているからです。

Amazonでの買い物も、コンビニでのちょっとした支払いも、月の固定費も、ぜんぶ楽天カード経由。

還元率は1%なので、月15万〜20万円使えば、自然と1,500〜2,000ポイントが落ちてきます。

ぴのやんそれやったら、何もせんと勝手に貯まるってこと?

けーやん

けーやんそういうこと。最初に支払いを楽天カードに寄せたら、

あとは放置でええねん。

なぜ「フル活用」しなくていいのか

「フル活用」しなくていい理由は、時間対効果が悪いからです。

SPU(スーパーポイントアッププログラム)を全部盛りにしようとすると、楽天モバイル・楽天ひかり・楽天市場・楽天証券・楽天保険など、何個もサービスを契約しないといけません。

そして毎月キャンペーン情報をチェックして、買い回りをして、エントリーをして……。

ぴのやんやることめっちゃあるやん。

けーやん追っかけるのをやめたら楽やし、

脳のリソースが空くで。

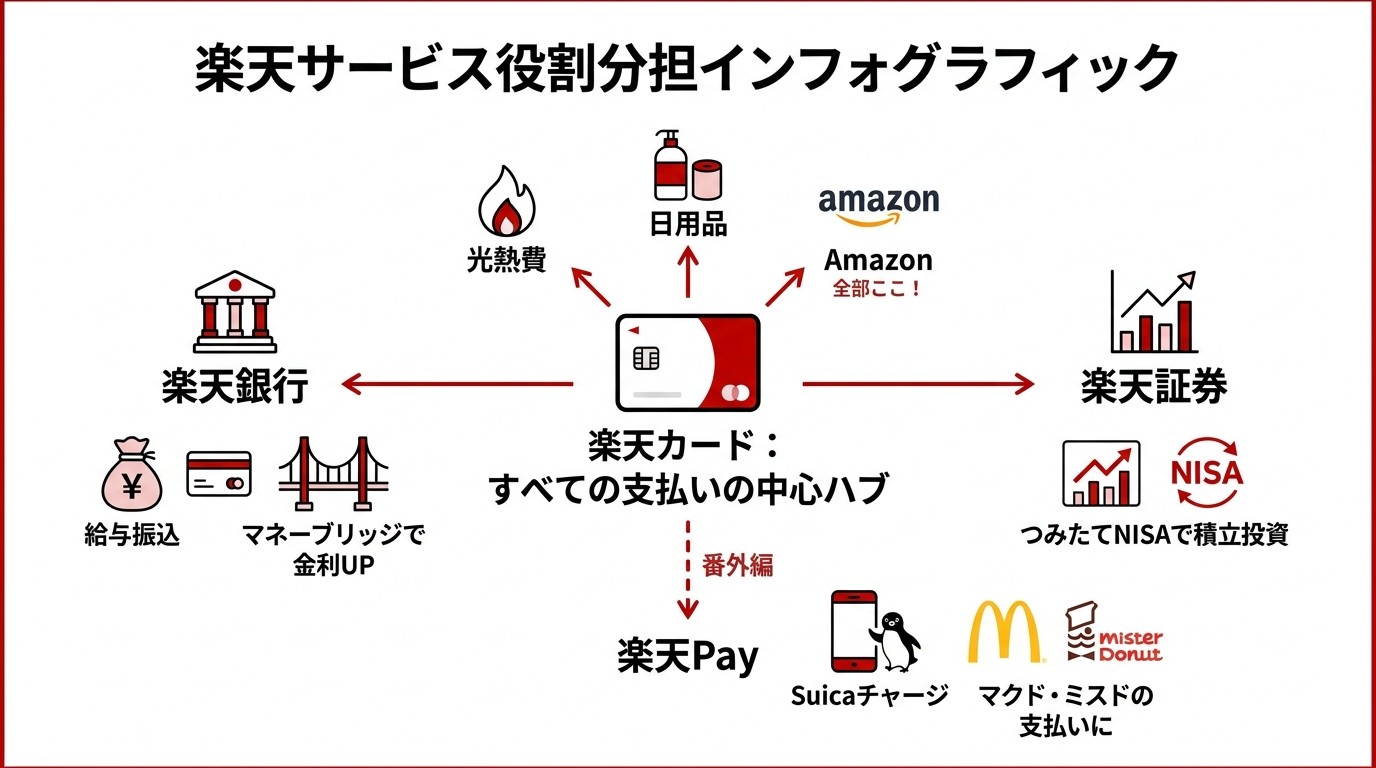

我が家が使っている楽天サービスは、たった3つだけ

- 楽天カード:決済の中心。還元率1%で、Amazonの支払いもここに集約

- 楽天銀行:給与振込と引き落とし。マネーブリッジで金利UP

- 楽天証券:つみたてNISAで全世界株とS&P500を積立

- 番外編の楽天Pay:とマクド・ミスドのポイント支払い

楽天カード:決済の中心。還元率1%で全部支払う

楽天カードは我が家の決済の中心です。

なぜなら、還元率1%が安定していて、特別な操作なしで勝手にポイントが貯まるからです。

- 月の固定費(光熱費・通信費・サブスク)

- Amazonでの買い物も

- コンビニやスーパーの支払い

ぜんぶ楽天カード経由にしています。

通常の楽天カード(年会費無料)で、月15万円使えば1,500ポイント。

ぴのやんAmazonでも楽天カード使ってええんや?

けーやんもちろん。決済手段が楽天カードなら、

どこで買おうが1%返ってくるからな。

楽天銀行:給与振込と引き落とし口座にする

楽天銀行は給与振込と楽天カードの引き落とし口座にしています。

理由は、楽天証券との連携(マネーブリッジ)で、普通預金の金利が大きく上がるからです。

詳しい話は後の見出しで説明しますが、メガバンクの何百倍もの金利が、ワンクリックの設定で手に入ります。

給与の振込先と、引き落とし元を楽天銀行に集約しておけば、ポイント獲得とお金の流れが自然と一本化されます。

ぴのやん金利上がるって、どれくらい?

けーやん後でちゃんと数字出すで。

びっくりするほど違うから。

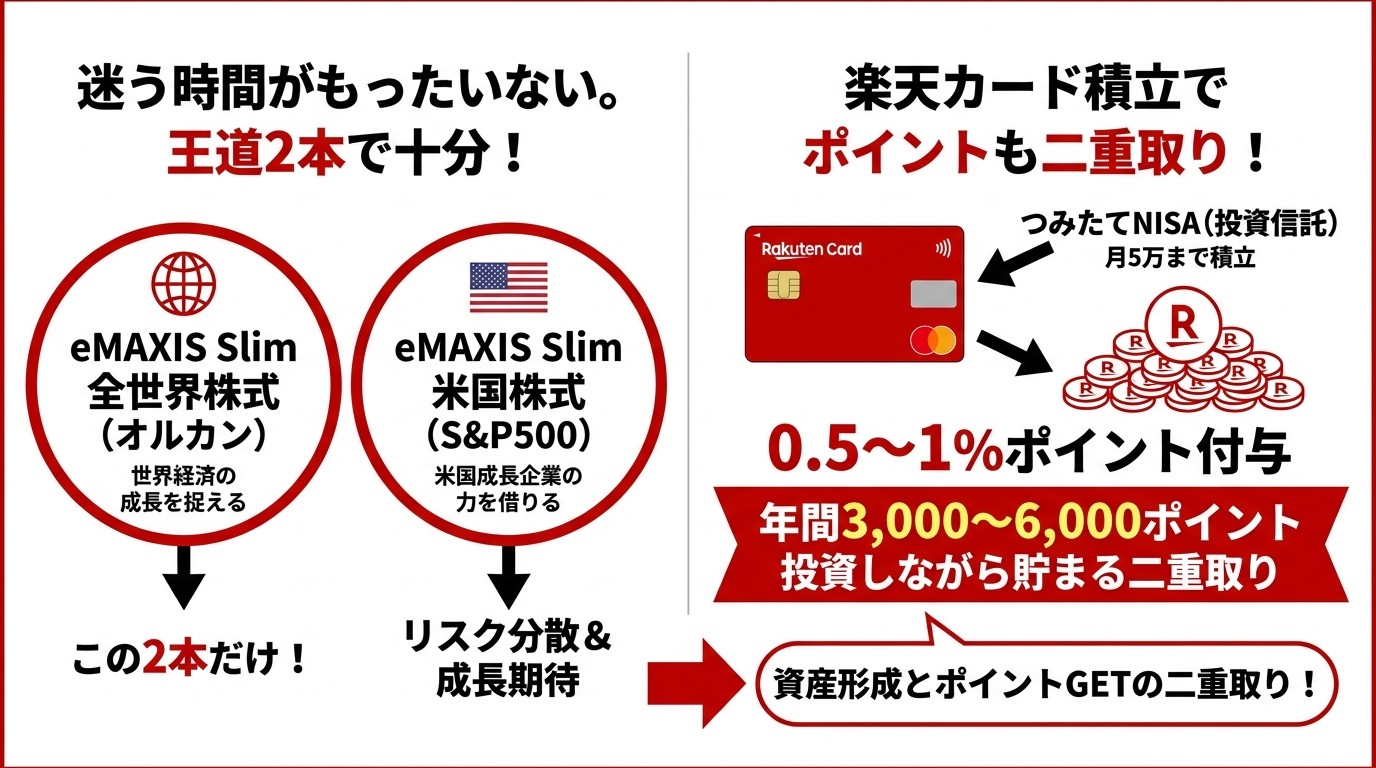

楽天証券:つみたてNISAで2本だけ買う

楽天証券では、つみたてNISAで投資信託を下記の2本だけ買っています。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

なぜなら、迷う時間がもったいないことと、他を選ぶ理由がないからです。

具体的には圧倒的な信託報酬が圧倒的に低く、長期的に見ると株価は右肩上がり。

詳しくはこちらも後の見出しで紹介しますが、楽天カード積立にすればポイントも貯まる二重取りができます。

ぴのやん投資ってややこしそうやけど、そんなシンプルでええの?

けーやんええねん。むしろ初心者ほど迷わずに、

王道2本でええと思う。

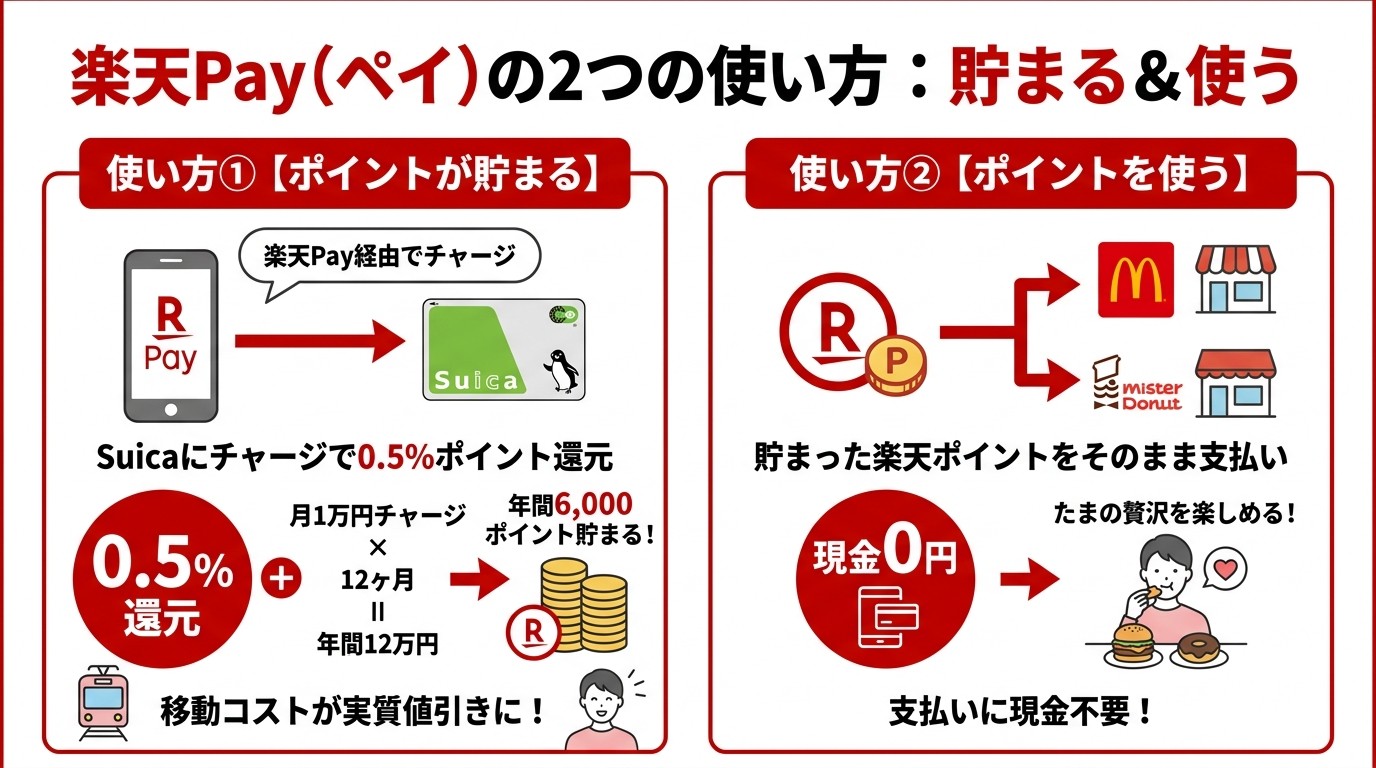

番外編:楽天PayはSuicaチャージとマクド・ミスドの支払いに使う

楽天Payは、移動と「ささやかな贅沢」のための道具として使っています。

- 楽天Pay経由でSuica残高をチャージする

- 貯まったポイントは、マクドとミスドで消費してプチ贅沢をする

Suicaチャージは0.5%還元、マクド・ミスドは貯めた楽天ポイントで完全支払い。

ポイントを「現金化」するのではなく、「生活の彩り」に使うイメージですね。

ぴのやんポイントでマクド食べるってちょっと幸せやん。

けーやんそうやねん。月1〜2回のささやかなご褒美やで。

【最強の使い方】楽天カード × 家賃支払いで、スマホ代が浮く

- 我が家の実例:家賃のカード払いで、月860ポイントが貯まっていた

- そのポイントだけで、当時の楽天モバイル代の約9割をまかなえていた

- 今は銀行振込物件で実現できず残念。引っ越し時に必ず確認すべきこと

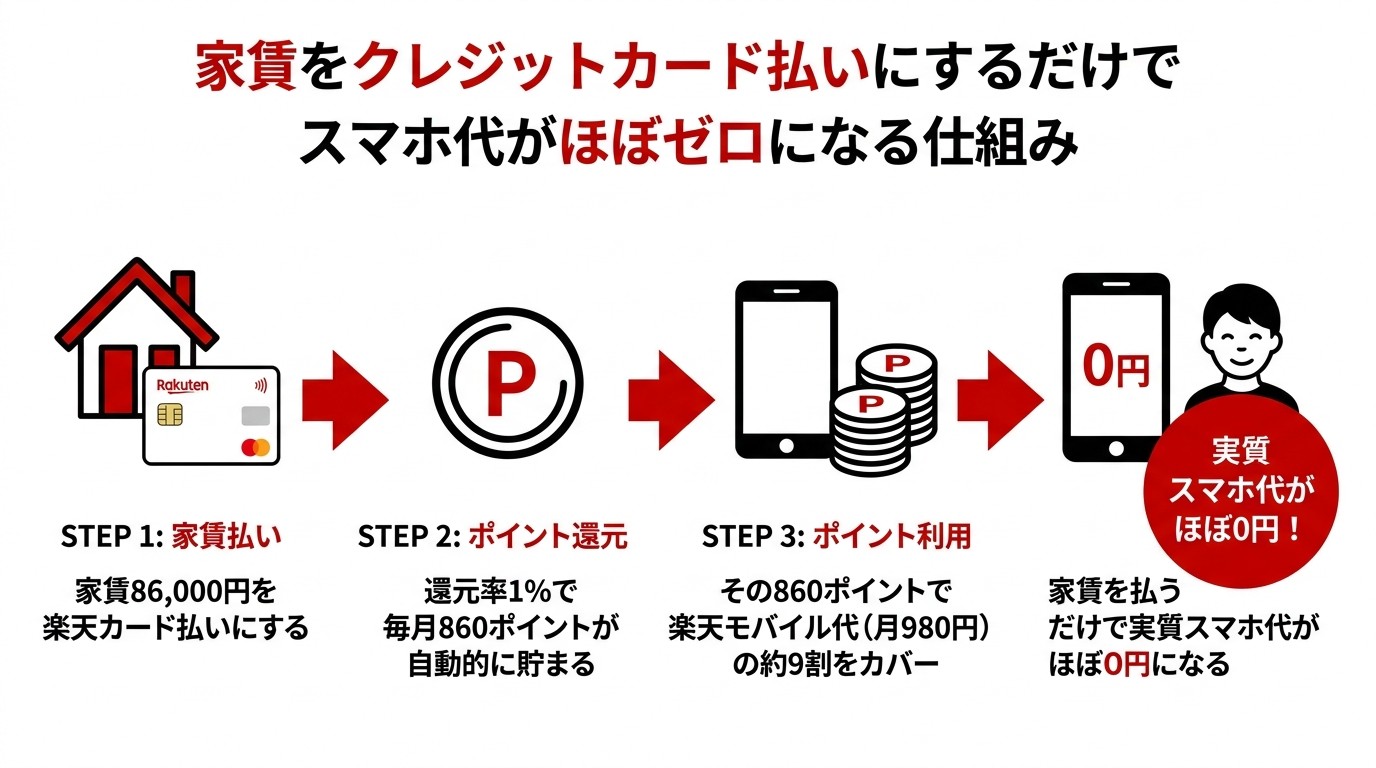

我が家の実例:家賃のカード払いで月860ポイント

我が家は前の家で、家賃を楽天カード払いにしていました。

車を持っていた時の家賃は、月86,000円。

楽天カードの還元率1%なので、毎月860ポイントが自動的に貯まっていました。

家賃を払うだけで、勝手にポイントが貯まる仕組みです。

ぴのやん家賃ってカード払いできるんや?

けーやん物件によるねん。最近は対応してるとこも増えてるで。

そのポイントで、楽天モバイル代の約9割が浮いていた

当時は楽天モバイルを使っていて、月980円ほど払っていました。

家賃カード払いで貯まる860ポイントのため、何もしなくてもポイントだけで、スマホ代の約9割が実質支払えていたということです。

家賃を払うという「絶対に毎月発生する支出」から、副産物としてスマホ代がほぼゼロになる。

これが家賃カード払いの破壊力です。

ぴのやんちょっと待って。家賃払うだけでスマホ代が消えるって、

それヤバくない?

けーやんヤバいやろ?最大の固定費から、

別の固定費を実質ゼロにできるってことやから。

今は銀行振込でできない悔しさ。引っ越し時に必ず確認すべきこと

実は今住んでいる家は、家賃が銀行振込で、カード払いができません。

理由は、引っ越しの時に「家賃の支払い方法」を意識せず物件を決めてしまったからです。

年間で1万円以上の取り損ねです。

これから引っ越しや契約更新を控えている人には、強く伝えたい。

最近はカード払い対応物件が増えているので、聞けば対応してくれるケースも多いです。

ぴのやん知らんかった……次の引っ越しの時、絶対に確認するわ。

けーやんほんま、これだけは絶対やった方がええ。

年間1万円以上の差は大きいで。

まずは楽天カードを作るところから始めるのが、一番手っ取り早いです。

家賃カード払いに対応している物件なら、家賃に応じて月数百ポイント以上が、オートで貯まります。

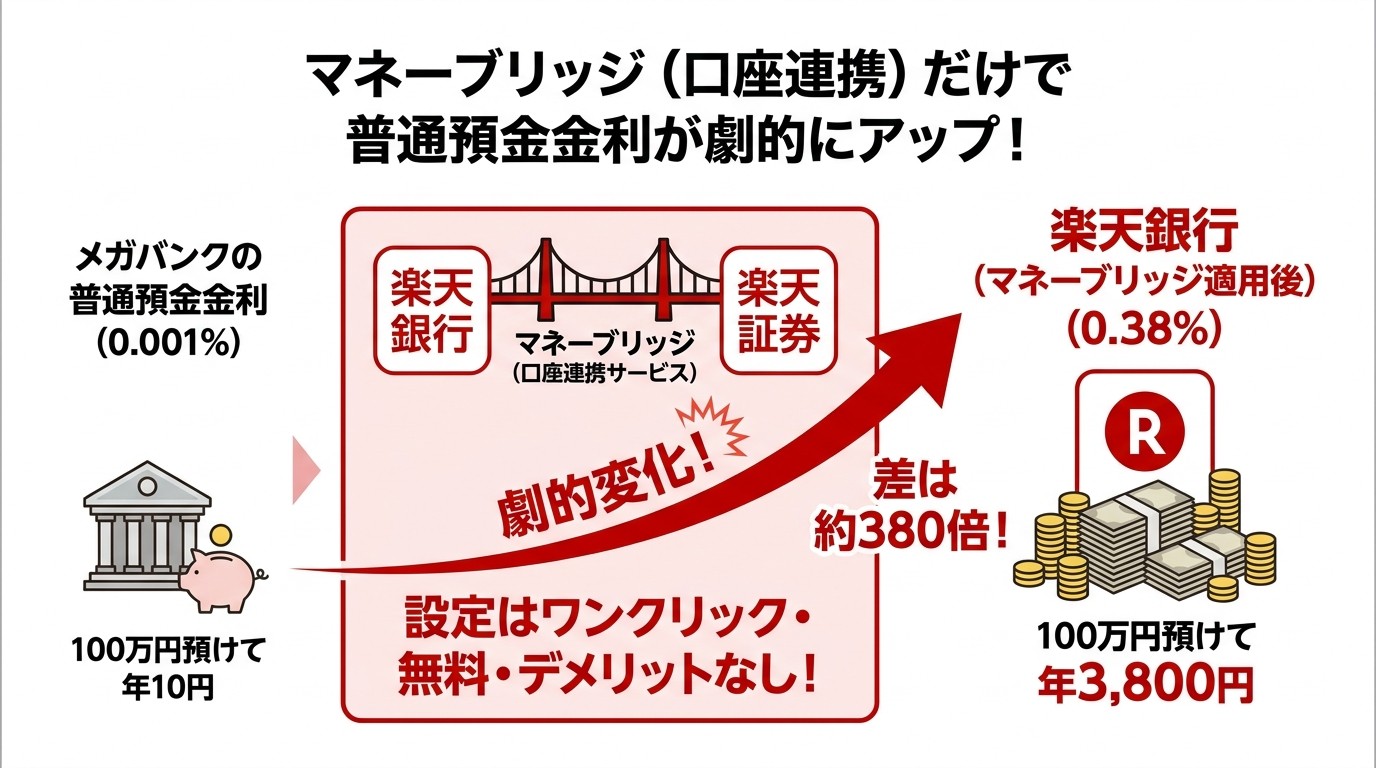

【マネーブリッジ】楽天銀行と楽天証券で、普通預金が0.38%になる

- マネーブリッジとは、楽天銀行と楽天証券の口座連携サービス

- 普通預金金利が年0.38%にアップ(メガバンクより高水準)

- 設定はワンクリック・無料・デメリットなし

マネーブリッジって何?

マネーブリッジは、楽天銀行と楽天証券の口座を連携させるサービスです。

これを設定すると、楽天銀行の普通預金金利が、年0.38%(税引前)にアップします。

(※2026年2月時点の情報。金利は変動するので、最新値は楽天銀行の公式サイトで確認してください)

銀行と証券の間で、自動でお金のやりとりができるようになる仕組みなので、投資をする人にとっても便利な機能です。

ぴのやんそれ、設定するだけで金利上がるん?

けーやんそうやねん。ほんまにワンクリックで終わる。

マネーブリッジの具体的な連携手順(クリックで開く)

- 楽天証券にログインする

パソコンまたはスマートフォンのブラウザから楽天証券の公式サイトへアクセスします。 - 設定画面を開く

メニューの「銀行連携」または「マネーブリッジ」の項目を選択します。 - 申込ボタンをクリック

マネーブリッジの紹介ページにある「申込」または「設定する」ボタンを押します。 - 楽天銀行へログイン・認可

自動的に楽天銀行のログイン画面へ切り替わるので、ユーザーIDとパスワードを入力してログインします。 - サービス規定に同意する

利用規定を確認し、「同意する」を選択します。 - 暗証番号を入力して完了

楽天銀行の「暗証番号」を入力し、「実行」を押せば設定完了です。

ポイント:

- すでに両方の口座を持っている場合、最短数分で完了します。

- 設定後は、楽天銀行の普通預金金利がアップするほか、自動入出金(スイープ)機能が使えるようになります。

メガバンクより高い水準を維持する0.38%

メガバンクも2026年に入り金利が上昇していますが、楽天銀行マネーブリッジの年0.38%はまだ高い水準を維持しています。

対して楽天銀行のマネーブリッジ適用後は0.38%(税引前)。設定はワンクリック・無料で、銀行・証券・カード引落を一元管理できる点も大きなメリットです。

- 100万円預けていれば、メガバンクなら年間10円。

- 楽天銀行なら年間3,800円(税引前)。

数字で見ると、その差は明らかです。

ぴのやん100万円預けて10円って、ほぼゼロやん……

けーやん

けーやんせやろ?同じ普通預金やのに、

銀行変えるだけでこんだけ違うねん。

設定はワンクリック・無料・デメリットなし

マネーブリッジの設定は、楽天銀行のアプリやWebサイトからワンクリックで完了します。

もちろん手数料は無料。

設定したからといって、強制的に投資をさせられるわけでもありません。

使わなくなったら解除も自由。

つまり、設定しないことのデメリットしかない、という状況です。

ぴのやんそれやったら、やらない理由がないやん。

けーやんやからこそ、楽天銀行と楽天証券をセットで持つ価値があるねん。

マネーブリッジは、楽天銀行と楽天証券の両方を持って初めて成立する仕組みです。

どちらも口座開設は無料・最短即日。

【つみたてNISA】楽天証券で買うのは「オルカン+S&P500」の2本だけ

- 我が家がこの2本に絞った理由:迷う時間がもったいない

- 楽天カード積立でポイントも貯まる二重取りが可能

- NISA口座は1人1金融機関ルール。慎重に選ぶべき

我が家がこの2本に絞った理由

我が家は楽天証券のつみたてNISAで、たった2本の投資信託しか買っていません。

先述した、eMAXIS Slim 全世界株式(オール・カントリー)と、eMAXIS Slim 米国株式(S&P500)。

理由は、迷う時間がもったいないからです(本日2回目)。

「全世界がいいか、米国がいいか」で悩む人は多いですが、答えは「両方買う」でいいと思っています。

eMAXIS Slimシリーズは、信託報酬(運用コスト)が業界最安水準。

初心者でも安心して長期積立できる、王道中の王道です。

ぴのやん個別株とかは買わへんの?

けーやん買わへん。プロでもないのに、

銘柄選びで時間使うのもったいないからな。

楽天カード積立でポイントも貯まる

楽天証券では、月5万円まで楽天カード決済で投資信託を積み立てられます。

そして、その積立額に対して0.5〜1%のポイントが付与されます。

つまり、投資をしながらポイントも貯まる「二重取り」ができるということです。

月5万円の積立なら、毎月250〜500ポイント。

年間で3,000〜6,000ポイント。

地味ですが、これも何もせず勝手に貯まる仕組みのひとつです。

ぴのやん投資しただけでポイントも貯まるって、ええ仕組みやな。

けーやんせやねん。だから僕は、つみたてNISAは楽天証券一択やと思ってる。

NISA口座は1人1金融機関ルール

NISA口座は、1人1金融機関しか持てません。

途中で別の金融機関に変更することもできますが、手続きは少し面倒です。

だからこそ、最初に「どこで開設するか」を慎重に選ぶ必要があります。

これから始める人にとって、楽天証券は無難な選択肢です。

理由は、初心者でも使いやすく、楽天カード積立でポイントも貯まるからです。

ぴのやん1人1金融機関って知らんかった。

確かに最初の選択大事やな。

けーやんそうやねん。後で変えるのもダルいから、

最初にちゃんと考えて選んだ方がええ。

NISA口座は1人1金融機関しか持てません。

これから始める人は、楽天カード積立でポイントが貯まる楽天証券が無難です。

【ポイントの使い道】マクド・ミスドで、ささやかな贅沢に変える

- 楽天Pay → Suicaチャージで0.5%還元

- マクド・ミスドはポイント完全支払いで「無料の贅沢」

- ポイントは使ってこそ意味がある哲学

楽天Pay → Suicaチャージで0.5%還元

楽天PayアプリからSuicaにチャージすると、0.5%のポイント還元が受けられます。

通勤・通学・移動コストが、地味に0.5%引きになるイメージですね。

月1万円Suicaを使えば、年間で6,000ポイント。

塵も積もれば、です。

我が家ではこれで、移動コストの実質値引きを楽しんでいます。

ぴのやんSuicaチャージで0.5%って、なかなかええやん。

けーやん現金チャージしてた頃が、もったいなく感じるレベルやで。

マクド・ミスドはポイント完全支払いで「無料の贅沢」

マクドナルドとミスタードーナツでは、楽天ポイントが使えます。

我が家では、貯まった楽天ポイントをここで「完全支払い」しています。

つまり、現金は1円も払わずに、たまの贅沢を楽しむということ。

ぴのやんそれなんかええなぁ。

ポイントで食べるマクドって特別感ある。

けーやんせやろ?ドケチやから普段は外食控えてるけど、

ポイント支払いやと罪悪感ないからな。

ポイントは使ってこそ意味がある哲学

ポイントは「使ってこそ意味がある」と僕は思っています。

貯めるだけで満足してしまう人もいますが、それだと現金と変わりません。

むしろ、ポイントを使って「ささやかな贅沢」に変える方が、人生の楽しみが増えます。

固定費やSuicaチャージでポイントが自然に貯まり、マクド・ミスドで家族との時間を彩る。

ドケチでも、楽しむ余地はちゃんとあるということですね。

ぴのやん貯めるだけ貯めて期限切れになる人、結構いそう。

けーやんせやねん。期限切れほどもったいないことはないからな。

まとめ|楽天経済圏は「3つ+楽天Pay+家賃」で十分ドケチれる

- 我が家の楽天経済圏は、楽天カード・楽天銀行・楽天証券の3つだけ

- それでも月1,500〜2,000ポイントは普通に貯まる

- 山場は家賃カード払い:固定費から副産物としてスマホ代がほぼゼロに

- 楽天銀行×楽天証券のマネーブリッジで、普通預金が0.38%

- つみたてNISAはオルカン+S&P500の王道2本で十分

- 貯めたポイントはマクド・ミスドで、ささやかな贅沢に変える

楽天経済圏は、フル活用しなくていい。

我が家のように、楽天カード・楽天銀行・楽天証券の3つだけでも、月1,500〜2,000ポイントは普通に貯まります。

特に、家賃をカード払いにできる物件に住んでいるなら、それだけで毎月数百〜千ポイント単位の固定収入が生まれます。

けーやん僕の経験上、その家賃ポイントだけで、

当時のスマホ代の約9割をまかなえていました。

マネーブリッジで普通預金の金利を0.38%に上げて、つみたてNISAで王道2本を積み立てる。

貯まったポイントは、マクド・ミスドで、生活の彩りに変える。

これで「楽天経済圏ライト勢」としては、もう十分です。

最初の一歩は、楽天カードを作って、家賃や固定費がカード払い可能か確認すること。

そこから世界が変わります。

ぴのやんなんか、楽天経済圏ってもっと難しいもんやと思ってたわ。

けーやん難しくしてるのはだいたい広告やからな。本質はシンプルやで。

スマホ代をもっと下げたい人は、こちらの記事もどうぞ。