光熱費やスマホ代、毎月コンビニで払っていませんか?

- 固定費をコンビニや口座引落で払い続けている

- ポイントが全然貯まらなくて損している気がする

- カード払いに変えたいけど手続きが面倒そう

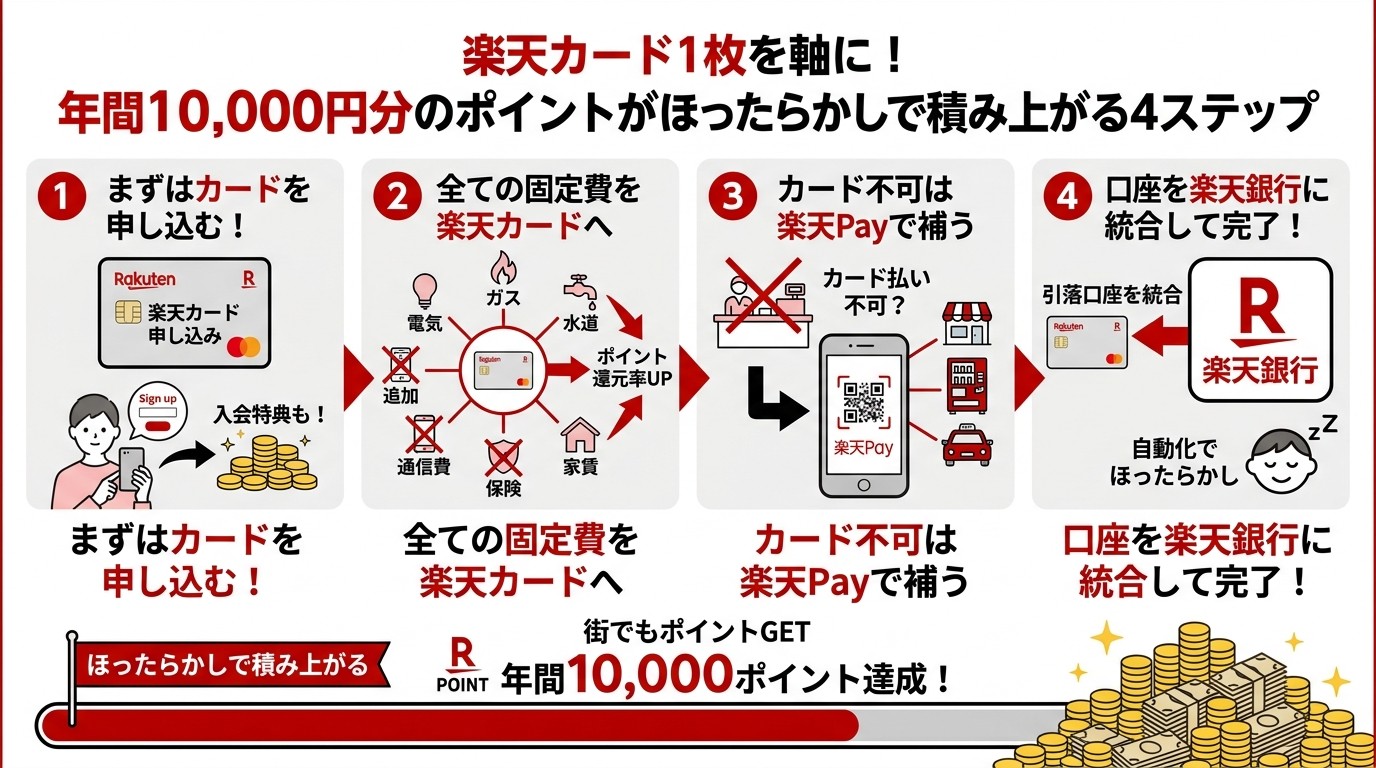

早速結論からお伝えすると、固定費をカード払いに変えるだけで、年間10,000円分以上のポイントが貯まります。

実際に僕が光熱費・ネット・スマホ代などの固定費から、食費・日用品費まで全ての支払いを楽天カードに統一したところ、年間で1万ポイント以上が自動的に貯まるようになりました。

特別なことは何もしていません。

支払い方法を変えただけです。

ぴのやん

ぴのやんえ、それだけで年間1万円も?

けーやん

けーやんそうやねん。コンビニ払いを続けてたら、

ポイントは0円やったわけやから。

この記事では、固定費カード払い化の実際のポイント実績・切り替え手順・カード払いできない費目への対処法まで、僕の実体験をもとに解説します。

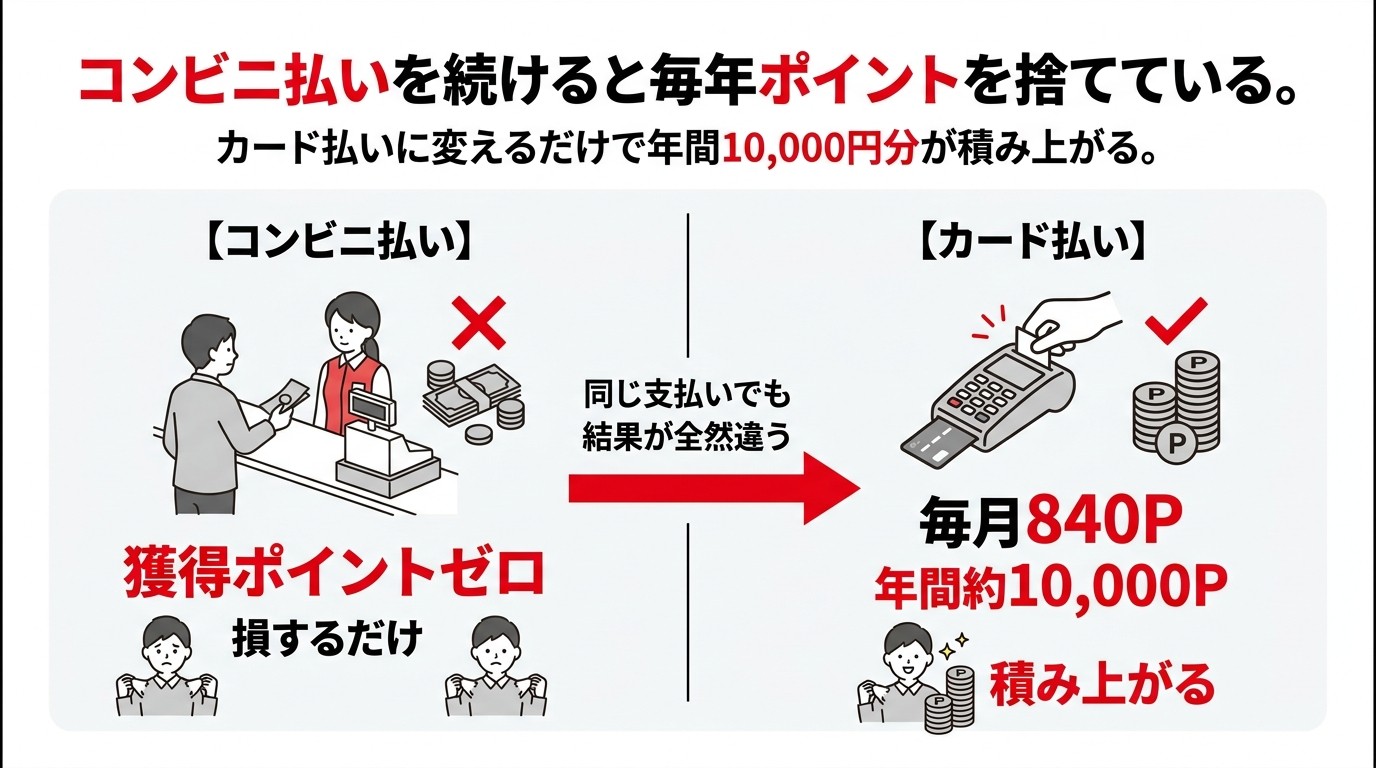

コンビニで支払いを続けると、毎年ポイントを捨てている

- コンビニ払い・口座引落 → ポイント獲得ゼロ

- コンビニ払いは支払い手数料が発生するケースもある

ポイントが1円も入らないまま垂れ流している

コンビニ払いを続ける限り、固定費からポイントは1円も入りません。

なぜなら、コンビニ払いは「現金支払いと同じ扱い」だからです。

- 仮に毎月の固定費が20,000円だとする

- カード払いなら1%還元で月200ポイント、年間2,400ポイント

- コンビニ払いなら年間ゼロ

この差が10年積み重なれば、24,000円分のポイントを受け取るか捨てるかの違いになります。

ぴのやん毎月ちょっとずつ損してたんやな…

けーやん

けーやん「塵も積もれば」ってこういうことやねん。

固定費は毎月必ず払うもんやから、ほったらかしで損し続けてたわけや。

コンビニ払いは手数料を取られる場合もある

さらに見落としがちなのが、コンビニ払いには別途手数料がかかるケースがあることです。

なぜなら、電力会社や通信会社の中には、口座引落以外の支払いに月110〜330円の手数料を設定しているからです。

ポイントがもらえないうえに、余分なコストまで払っている可能性があります。

手数料がかかる主なケース(クリックで開く)

- 特定の電力・ガス会社の契約プラン: 一部の電力会社やガス会社では、振込用紙(払込票)での支払いを希望する場合に「振込手数料」を利用者負担としています。

- 再発行された払込票: 支払い期限を過ぎて払込票を再発行した場合などに、手数料が発生することがあります。

- 発行事務手数料: 口座振替やクレジットカード払いを設定していない場合に、払込票の発行自体に手数料(例:税込330円/月)がかかるケースもあります。

カード払いに変えれば、手数料ゼロ+ポイント獲得の二重にトクになる場合があります。

ぴのやんえ、手数料まで取られてんの!?

けーやん知らないと損やで。まずは自分が払ってる会社の

支払い方法を確認してみるのがおすすめやで。

固定費カード払いで貯まったポイント実績【けーやんの場合】

- 固定費から食費・Amazonまで全支払いをカード払いに統一した実績

- 月々の支払いを変えず、年間10,000ポイント以上獲得

- 楽天カードを選ぶ理由(年会費無料・基本1%還元)

固定費カード払いで月にいくら貯まるか

我が家が固定費も変動費も全部の支払いを楽天カード払いに統一した結果、月平均1,000ポイント以上がオートで積み上がるようになりました。

なぜなら、楽天カードは基本還元率が1%で、固定費はもちろん、スーパー・Amazon・外食など、どこで使っても1%が積み上がるからです。

実際の我が家の月間カード払い内訳はこうです。

| 費目 | 月額(目安) | 獲得P |

|---|---|---|

| 電気代 | 約8,000円 | 80P |

| ガス代 | 約5,000円 | 50P |

| スマホ(日本通信SIM) | 約1,100円 | 11P |

| ネット回線 | 約4,500円 | 45P |

| サブスク各種 | 約5,000円 | 50P |

| 食費・日用品 | 約45,000円 | 450P |

| Amazon・通販等 | 約10,000円 | 100P |

| 外食など | 月平均5,000円 | 50P |

| 合計 | 約84,000円 | 約840P/月 |

月840ポイントで年間約10,000ポイント。

ぴのやん全部の支払いをカード1枚でやってたら、

月1,000ポイント近くになるんか!

けーやんこれに家賃をカード払いにできたら、

さらに加速するで!

楽天カードを選ぶ理由

固定費のカード払い化に楽天カードをおすすめする理由は、下記の3点です。

- 年会費無料

- 基本1%還元

- どこで使っても均一還元

年会費無料なのに、カードを1枚財布に入れて全部の支払いを通すだけでいい。

(※Appleのウォレット機能を使えば物理カードすら不要に)

ポイ活を頑張らなくても、普通に使い続けるだけで勝手に貯まる。これが楽天カードを選んだ理由です。

ぴのやん年会費無料で1%還元なら、

とりあえず作っとく価値あるよね。

けーやんカード1枚作って、全部の支払いをそこに集約するだけ。

それだけで年間1万P以上が自然に積み上がるねん。

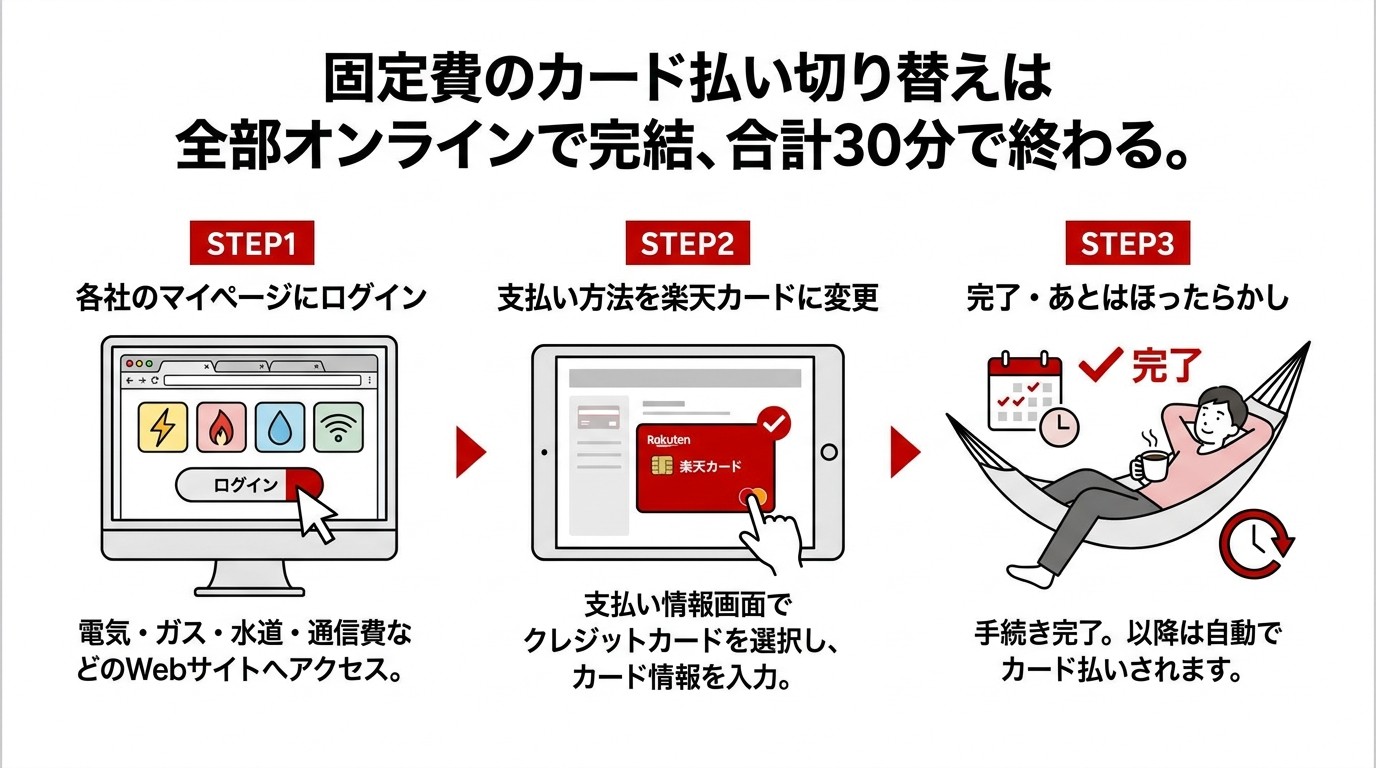

固定費をカード払いに変える手順【30分でできた】

- 基本はマイページから変更。電話不要

- 電気・ガスは各社のウェブページから手続き

- 大半の手続きが10〜15分で完了

電気・ガス代の切り替え方

電気・ガスの支払い方法変更は、各社のマイページから3ステップで完了します。

なぜなら、ほとんどの電力・ガス会社では、オンラインマイページ上で支払い方法の変更が完結するシステムになっているからです。

手順はこうです。

- 各社の公式サイトでマイページにログイン

- 「お支払い方法の変更」または「クレジットカード払い」を選択

- 楽天カードの番号・有効期限・セキュリティコードを入力

僕が実際にやったとき、電気・ガス2社分の変更が合わせて30分以内で終わりました。

やる気になれば昼休みで全部終わります。

ぴのやんそんな簡単なんやな。もっと難しいと思ってた。

けーやん「面倒そう」って思って後回しにしてたけど、実際やったら30分やった。後回しにするほど損するだけやったで。

スマホ・ネット回線の設定

スマホ・ネット回線は、契約後のマイページからカード情報を登録するだけです。

なぜなら、格安SIMや光回線の多くがオンライン手続きに対応しており、カード変更もウェブ上で完結するからです。

僕は日本通信SIMを使っていますが、こちらはカード払いがデフォルトです。

格安SIMは月額が安いぶん1回のポイントは小さいですが、それでも積み重なります。

ぴのやん格安SIMって月1,000円台やったら、ポイントほとんど貯まらんくない?

けーやん月1,100円でも年間132Pや。小さいけど食費やAmazonも全部積み重なるから、トータルで年間1万P以上になるねん。一個一個は小さくても塵も積もればやで。

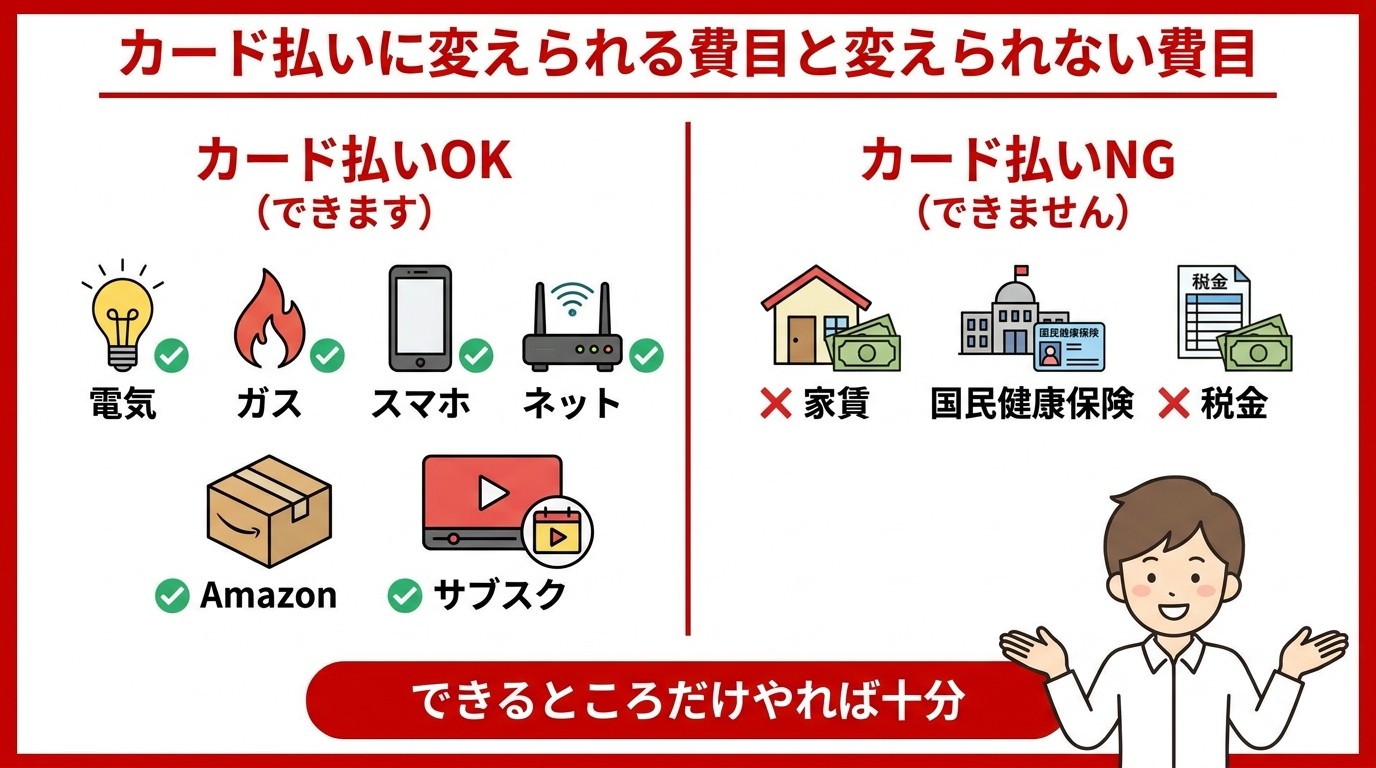

カード払いできない固定費の対処法

- 家賃・国民健康保険・固定資産税はカード払い不可が多い

- 自治体によってはQRコードからスマホ決済が可能

- 「全部はできない」より「できる分だけやる」で十分

家賃はカード払いできない場合がほとんど

残念ながら、家賃のカード払いは多くの物件で対応していません。

なぜなら、大家や管理会社がカード決済の手数料を負担したくないケースが多いからです。

最近では「家賃クレカ払い代行サービス」も増えており、管理会社に関係なくカード払い化できる方法も出てきています。

ぴのやんめっちゃ便利なサービスやん!

使わない手はないで!

けーやん

けーやん結論、おすすめはしないで。

手数料分のポイントがペイできないからな。

家賃クレカ払い代行サービスの代表的なのが、「クレカリ」。

- 手数料が3.6%

- 家賃が10万円とすると、3,600円の手数料

- 1,000Pのポイントゲット

上記のように1,000P獲得するために3,600円を支払うのは割に合いません。

そのため賃貸契約時には管理会社に「カード払いは可能ですか?」と確認するのが第一歩です。

できなければ、他の固定費でカード払いを最大化する方向で考えましょう。

ぴのやん家賃は無理なんか。一番大きい出費なのに惜しいな。

けーやんそこは正直厳しい場合が多いわ。でも固定費だけでもカード払いにしたら、年間数万円分にはなるで。

国民健康保険・税金はどうする

国民健康保険や住民税・固定資産税は、自治体によってはクレジットカード払いまたはスマホ決済に対応しています。

自治体の公式サイトで「クレジットカード 納税」と検索するか、納付書に記載されているQRコードからスマホ決済を試してみてください。

「税金はどうせ無理」と諦める前に、一度確認する価値があります。

ぴのやん税金もカードで払えることあるんや!全然知らんかった。

けーやん自治体によるから全部は無理やけど、対応してれば結構な額になるで。QRコードからPayPay払いできるとこも増えてきてるしな。

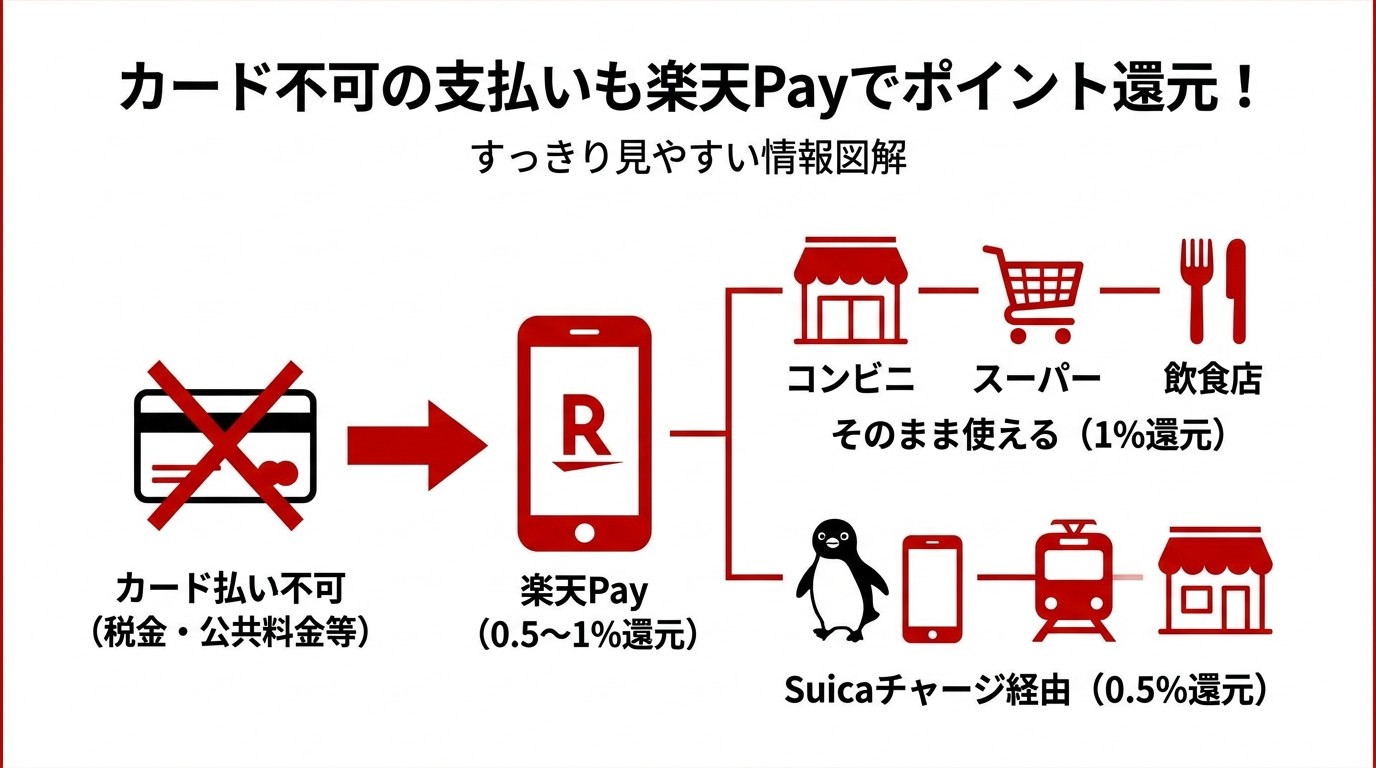

カード払いNGの費目は楽天Payで0.5〜1%ポイントを拾う

- 楽天Payはコンビニ・スーパー・飲食店で使える

- 楽天Pay経由のSuicaチャージで0.5%ポイント還元

楽天Payで使える主な場所

楽天Payはコンビニ・スーパー・ドラッグストアなど全国200万カ所以上で使えるスマホ決済サービスです。

固定費でカバーできない日常の買い物を楽天Payに切り替えるだけで、現金払い分のポイント獲得漏れをカバーできます。

「カードで払えない部分は楽天Payで補う」という発想です。

ぴのやんカードもPayもどっちも楽天か。全部つながってるんやね。

けーやんそこが楽天経済圏の強みやで。カード・Pay・銀行・証券が全部連動してポイントが増えていく仕組みになってるねん。

楽天Pay経由でSuicaチャージ→0.5%ポイント還元

交通費についても、楽天Pay経由でSuicaにチャージすることで、チャージ額の0.5%分の楽天ポイントが貯まります。

現金でSuicaにチャージしていた方は、楽天Pay経由に変えるだけで交通費にもポイントが乗るよ〜。

ぴのやんSuicaのチャージまでポイントになるんや!

けーやん現金でチャージしてたら0やけど、楽天Pay経由にするだけで0.5%積み上がる。毎月1万円チャージしたら年間600ポイントやで。

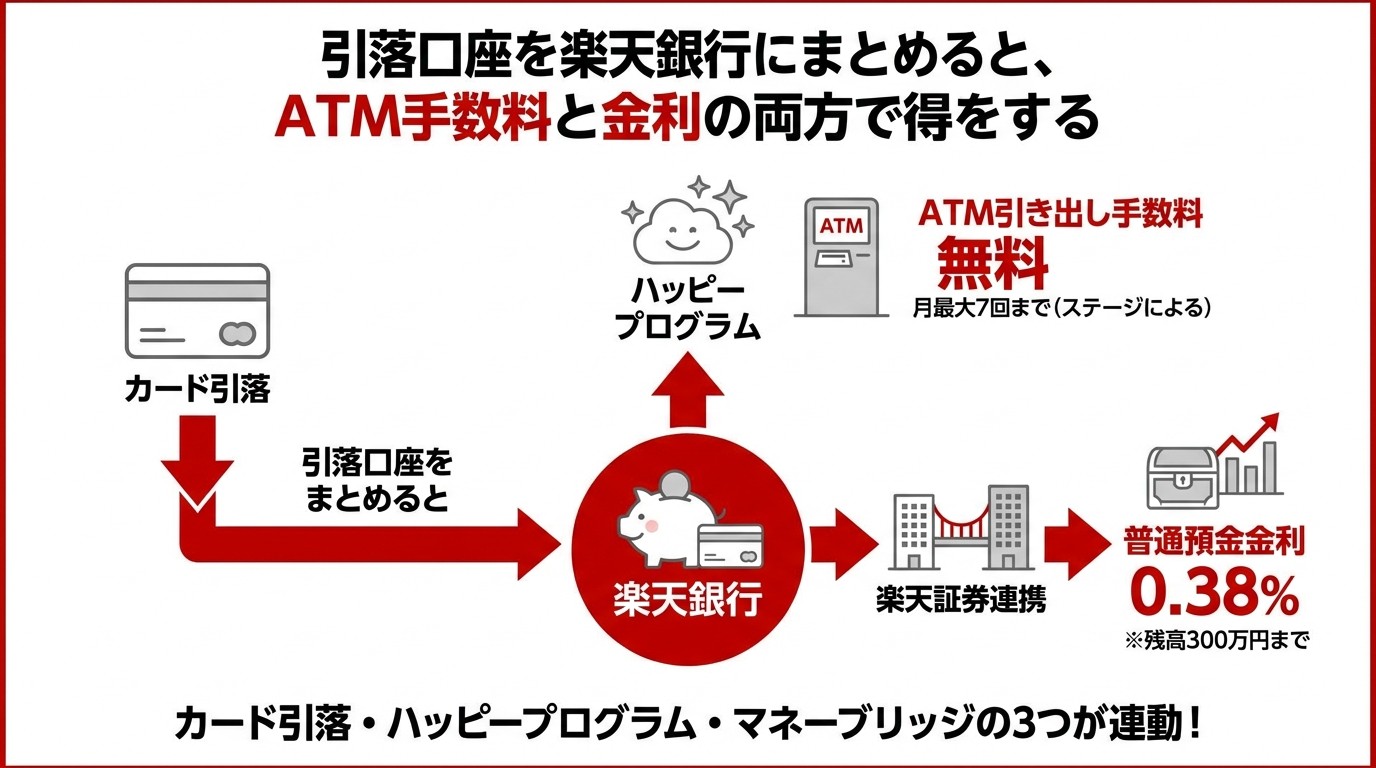

楽天銀行に口座を統合すると良いことたくさん

- 楽天銀行の「ハッピープログラム」でATM引き出し手数料が無料に

- 楽天銀行+楽天証券連携で普通預金金利も最大0.38%に

楽天銀行のハッピープログラムで現金引き出し手数料回数が増える

楽天銀行には独自のハッピープログラムというものがあります。

- 給与・賞与・年金の受取

- 振込・振込入金

- 口座振替(自動引落)

上記の設定をしておくと、ハッピープログラムに加入ができ、自分のステージごとに合わせてATM引き出し手数料無料の回数が変動します。

ぴのやんってことは、楽天銀行も作ったほうがいいってこと?

けーやん口座を持つだけやから、デメリットはほぼないで。ネット銀行やから手続きも全部オンラインで完結するし、金利もメガバンクより高いし、作って損はないで。

楽天銀行×楽天証券連携で普通預金金利が最大0.38%に

楽天銀行と楽天証券を連携させると、普通預金の金利が最大0.38%になります。

なぜなら楽天には銀行と証券をつなぐマネーブリッジという機能があるからです。

- 金利が上がる

- 証券口座への自動入金

- 銀行と証券口座をネットで一元管理ができる

引落口座を楽天銀行にしたついでに、楽天証券と連携しておくだけで、置いておくだけのお金にも金利がつきます。

ぴのやん楽天証券って、株とか投資するんじゃないん?

けーやん投資はしたほうがいいで。ただ、銀行と証券を連携するだけで普通預金の金利が上がる仕組で、預金だけでも増えるから、作って損はないわ。

まとめ:30分の設定変更で、年間10,000円分がほったらかしで貯まる

- コンビニ払い・口座引落はポイントゼロ。今すぐカード払いに変える

- 楽天カード(年会費無料・1%還元)に固定費を集約する

- カード払いNGの部分は楽天Payで補う

- 引落口座を楽天銀行にして現金引き出しも無料に

固定費は毎月必ず払うものです。

その支払い方法を変えるだけで、年間10,000円分以上のポイントが自動的に積み上がる仕組みが完成します。

最初の設定に必要な時間は30分。

そのあとは何もしなくても、毎月ポイントが入ってくるようになります。

コンビニに並んでお金を払い続けるか、30分だけ頑張って設定を変えるか。

ぴのやんやらんと損やな。明日やってみる!

けーやん今日やったほうがええで(笑)。1日でも早く始めた分だけトクやねんから。